Apple a HONOR dosáhly v Evropě navzdory celkovému poklesu rekordních trních podílů

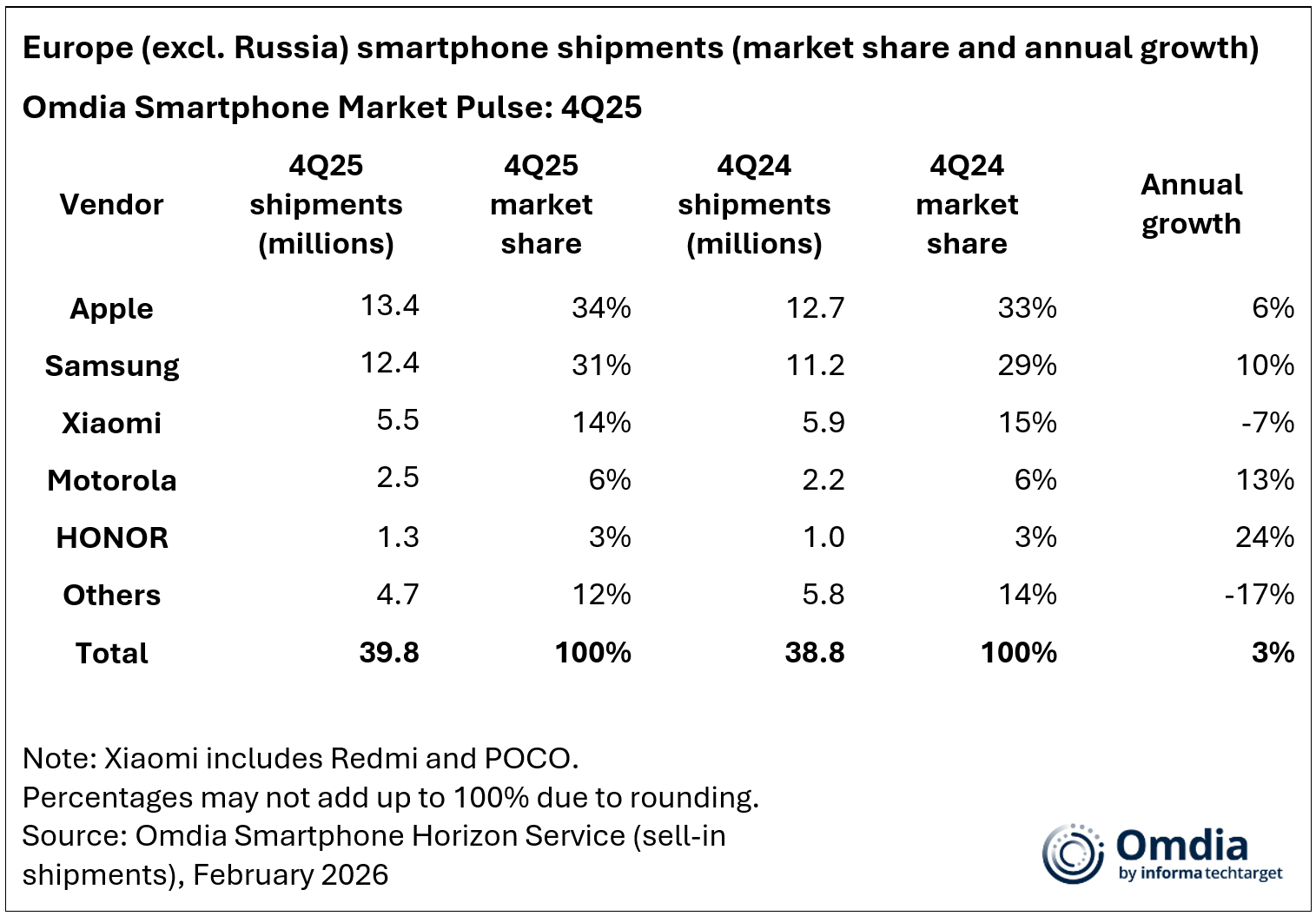

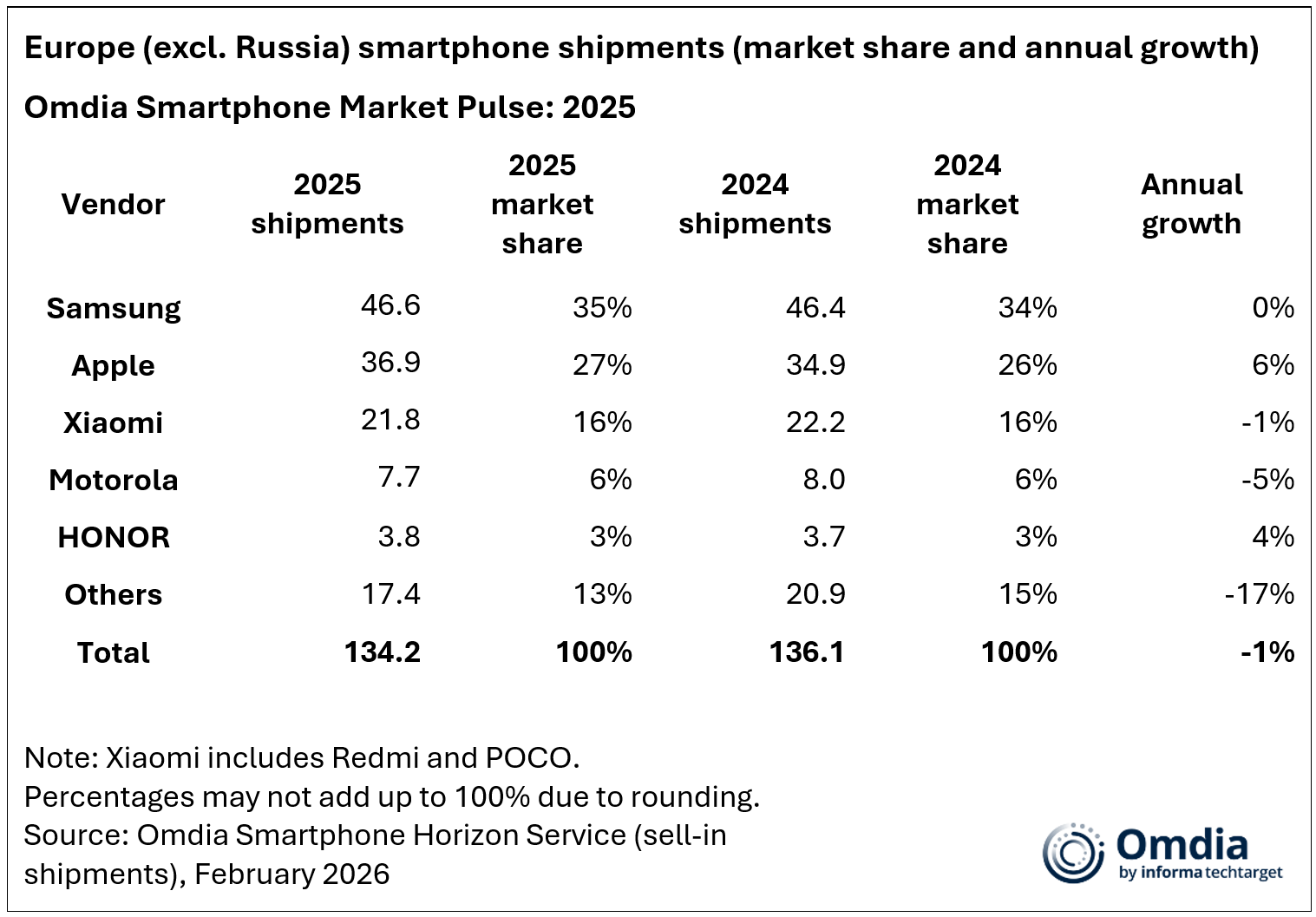

Nejnovější výzkum společnosti Omdia odhalil, že evropský trh se smartphony v roce 2025 poklesl o jedno procento na 134,2 milionu kusů. S tímto výsledkem skončil rušný rok, pro který byla charakteristická utlumená poptávka ze strany zákazníků a nové předpisy vyžadující například vyšší důraz na ekologii nebo povinné nasazení rozhraní USB-C.

„Pět největších výrobců chytrých telefonů působících na evropských trzích pokračovalo ve zvětšování souhrnného tržního podílu, což jen potvrdilo význam dobitých pozic pro dlouhodobý úspěch v tomto regionu,“ okomentoval situaci Runar Bjorhovde, senior analytik společnosti Omdia. „I když se podíly na trhu nadále přesouvají směrem k největším hráčům, na všech trzích nadále panuje tvrdá konkurence, což zvyšuje potřebu odlišit se a pochopit, jak nejúčinněji získávat zákazníky. Intenzivní konkurence v distribučním kanálu vedla také k rostoucí ochotě prodejců zařazovat do svých portfolií nové značky s atraktivními produkty a odlišnými vlastnostmi. I když mnoho výrobců mimo top pět čelilo v loňském roce velkým překážkám, dokázaly společnosti jako vivo, Nothing nebo Fairphone zaznamenat dvouciferný růst. Tito výrobci jsou vynikajícími příklady toho, že i v tak zavedeném, vyspělém a vysoce konkurenčním regionu existují příležitosti založené na silné diferenciaci produktů.“

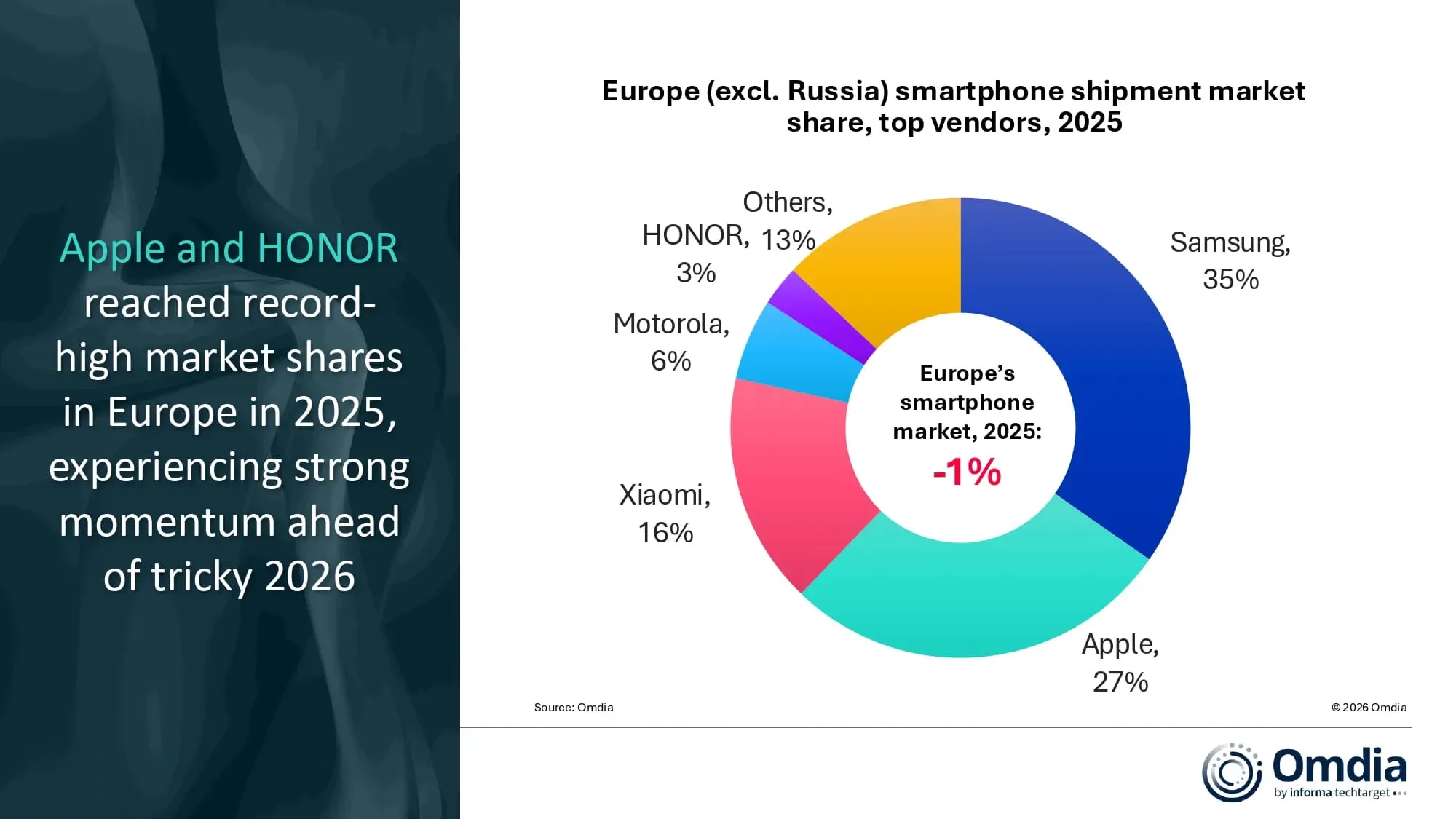

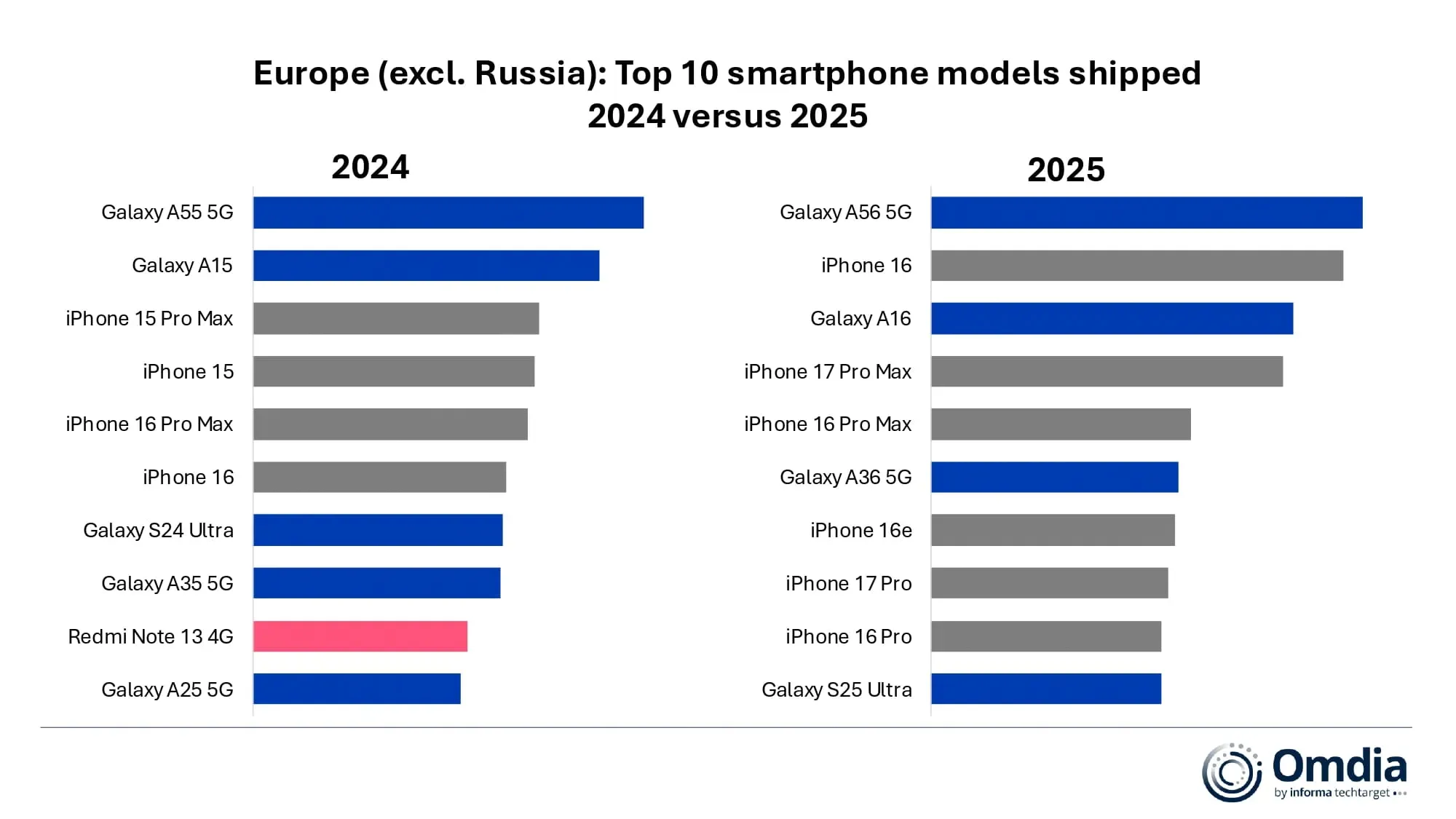

Samsung si udržel pozici největšího výrobce smartphonů v Evropě, přičemž dodávky mírně vzrostly na 46,6 milionu kusů. Po slabším prvním pololetí roku 2025 způsobeném absencí řady Galaxy A0x se Samsung ve druhém pololetí roku 2025 vrátil zpět, zejména díky zlevněné verzi Galaxy A16 a silné dynamice modelu Galaxy A56, který byl v roce 2025 nejprodávanějším modelem této značky v Evropě.

Apple na evropském trhu v prodejích v roce 2025 vzrostl o šest procent na 36,9 milionu a dosáhl zde rekordního 27% podílu. Za prudkým růstem poptávky po iPhonech stál silný zájem ze strany spotřebitelů i firemních zákazníků. Růst poháněly zejména modely iPhone 16 Pro (Max), iPhone 16 a iPhone 16e nebo iPhone 17. Ve srovnání s ostatními trhy po celém světě patřil iPhone 16e mezi nejprodávanější modely Applu. Stalo se tak především díky tomu, že v Evropě nahradil iPhone 14 a starší modely, které zde byly koncem roku 2024 vyřazeny z prodeje kvůli regulaci vyžadující rozhraní USB-C.

Xiaomi zůstalo na třetím místě v žebříčku s 16% tržním podílem na trhu. Výrobce v roce 2025 v Evropě zaznamenal pokles prodeje o jedno procento na 21,8 milionu kusů. Dařilo se však cenově dostupné řadě Redmi. Ke konci roku 2025 se i v Evropě začala ve větší míře projevovat výraznější zahraniční expanze značky a s ní související inovovaná maloobchodní strategie. Ta přinesla například otevření několika značkových obchodů Xiaomi a rozšíření ekosystému výrobce o další produktové oblasti.

Čtvrtou nejprodávanější značkou za loňský rok byla v Evropě Motorola. A to i navzdory poklesu prodeje o pět procent na 7,7 milionu kusů. Její dodávky v první polovině roku 2025 poklesly kvůli utlumené poptávce, ale ve druhé polovině roku se silně zotavily, což dokládá dvouciferný růst ve čtvrtém čtvrtletí. Společnosti se povedla například pokračující expanze na klíčových trzích včetně Polska, Itálie, Španělska a Velké Británie.

Společnost HONOR se poprvé dostala do první pětice největších výrobců chytrých telefonů v Evropě, když zaznamenala 4% růst na 3,8 milionu kusů. Dařilo se zejména cenově dostupné řadě X. Větší zaměření na řadu X podtrhl zvýšený důraz na růst podílu a přítomnosti a relevance u klíčových partnerů v distribučním kanálu, což pomáhá budovat základnu pro podporu ambicí této značky v prémiovém segmentu.

„V současné chvíli komplikují výhled na rok 2026 obavy související s cenami a dostupností pamětí. V souvislosti s Evropou, která vloni tvořila pouze 10,8 % globálních prodejů, tak zůstává otázkou, kteří výrobci by upřednostnili tento region, pokud by došlo k výraznému nárůstu cen nebo omezení produkce,“ dodal Bjorhovde. „Očekáváme, že největší výrobci budou mít díky svým možnostem lepší postavení. Pro mnoho značek však bude klíčové najít správnou rovnováhu mezi různými regiony a trhy. Rozšiřování podnikání v oblasti smartphonů v Evropě může být velmi pozvolné a náročné a vyžaduje dlouhodobé investice. Obecně tak jde o velmi nákladný byznys. Na druhou stranu je Evropa díky svému velkému zájmu o prémiové produkty pro výrobce z dlouhodobého hlediska atraktivní. V menší míře to pak platí o rovněž velkém „mass marketu,“ který v Evropě není od většiny ostatních regionů tolik citlivý na cenové výkyvy.“

„I přes případné krátkodobé obtíže však musí být pro všechny hráče v oboru nejvyšší prioritou získání zájmu a poptávky ze strany zákazníků. Výrobci i obchodní partneři musí najít klíčové vlastnosti, kde se mohou odlišit, zaměřit se na nejdůležitější fáze nákupního procesu a udržet si zákazníky efektivněji než kdykoli předtím,“ shrnul Bjorhovde.