Prognóza vývoje cen pamětí pro 1. čtvrtletí očekává výrazný nárůst

Nejnovější průzkum společnosti TrendForce z oblasti paměťových technologií ukazuje, že přetrvávající hlad po umělé inteligenci a obecně technologií datových centrech v 1. čtvrtletí 2026 dále zhorší globální nerovnováhu mezi nabídkou a poptávkou, což se projeví dalším růstem cen. V důsledku toho TrendForce očekává výrazný nárůst cen jak pro produkty s DRAM, tak pro produkty s čipy NAND.

- 3. 2. 2026

- 2 min

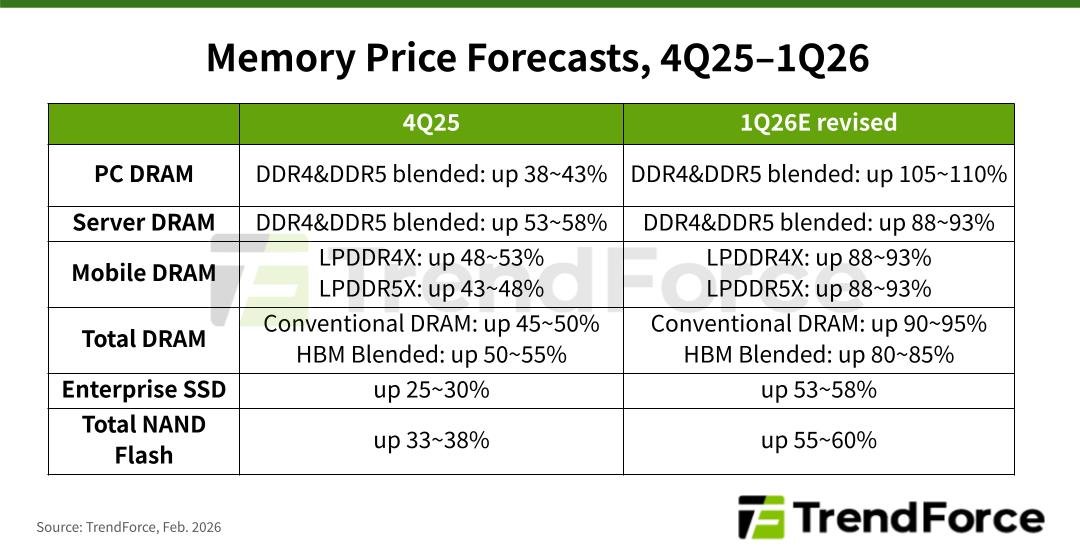

Mezičtvrtletní nárůst smluvních cen konvenčních DRAM pamětí byl revidován směrem nahoru – z původního odhadu 55–60 % na současných 90–95 %. Podobně se nyní očekává nárůst smluvních cen NAND flash pamětí z 33–38 % na 55–60 %. Další úpravy směrem vzhůru navíc ještě mohou nastat.

Společnost TrendForce uvedla, že dodávky počítačů ve 4. čtvrtletí roku 2025 překonaly očekávání, což vedlo k rozsáhlému nedostatku pamětí DRAM pro počítače. Dokonce i přední výrobci počítačů, kteří měli zajištěné spolehlivé dodávky od dodavatelů pamětí, zaznamenali pokles skladových zásob. I proto se v prvním čtvrtletí 2025 dá podle TrendForce počítat se 100% nárůstem cen, což bude nový rekord v mezičtvrtletním nárůstu.

V případě serverových DRAM pamětí pokračují od ledna hlavní CSP (poskytovatelé cloudů) a OEM výrobci serverů v Severní Americe a Číně ve vyjednávání o dlouhodobých smlouvách (LTA) s dodavateli pamětí. Očekává se, že intenzivní konkurence mezi kupujícími o omezenou produkci povedou v 1. čtvrtletí 2026 k mezičtvrtletnímu nárůstu cen serverových DRAM přibližně o 90 %, což bude největší čtvrtletní nárůst v historii. Dodavatelé musí pečlivě rozdělovat kapacity na základě hodnocení skutečné poptávky zákazníků a zároveň udržovat vyvážené vztahy se svými strategickými (VIP) partnery.

Zvětšující se nepoměr mezi nabídkou a poptávkou na trhu s DRAM paměťmi vedl k tomu, že segmenty koncových zařízení mezi sebou agresivněji soutěží „o příděly“. Očekává se, že smluvní ceny za LPDDR4X a LPDDR5X v 1. čtvrtletí 2026 vzrostou mezičtvrtletně přibližně o 90 %, což představuje nejstrmější nárůst v jejich historii. Například většina smluv s americkými výrobci smartphonů byla uzavřena na konci loňského roku, zatímco jednání s čínskými dodavateli by měla výrazně pokročit koncem února, po doběhnutí smluv na 4. čtvrtletí 2025 a po lunárním novém roce.

Navzdory tomu, že i v případě NAND flash čipů objem objednávek v 1. čtvrtletí 2026 výrazně převyšuje výrobní kapacitu dodavatelů, výrobci část svých linek přesunují na produkci modulů DRAM. Dosáhnou zde vyšších marží. Tato změna dále omezuje rozšiřování kapacity NAND Flash. K dispozici navíc není žádné snadné řešení krátkodobého nedostatku výrobní kapacity – zvýšení produkce lze (teoreticky) dosáhnout pouze postupným vylepšováním produkčních procesů.

Poptávka po vysoce výkonných úložištích daleko překonala původní očekávání, protože aplikace umělé inteligence založené na inferenci se neustále rozšiřují. Od konce roku 2025 přední severoameričtí poskytovatelé cloudových služeb rychle zvyšují své nákupy, což vede k prudkému nárůstu objednávek podnikových SSD. Vzhledem k tomu, že se rozšiřuje rozdíl mezi nabídkou a poptávkou a kupující aktivně skupují veškeré dostupné zásoby, očekává se, že ceny podnikových SSD v 1. čtvrtletí 2026 vzrostou mezičtvrtletně o 53–58 %, což bude nový rekord v mezičtvrtletním růstu cen.