Stav IT trhu v pololetí 2011

Jak vypadal stav distribučního IT trhu v pololetí 2011? Především byl ve znamení pokračování „nového normálu“.

Podle všech odpovědí trh totiž stagnoval, až klesal. Radim Galvánek, eD‘ system Czech: „Trh z našeho pohledu obratově stagnoval či mírně klesal, očekávali jsme mírný růst nejen kusový, ale i obratový“. Petr Jandík, ABC Data: „Byla to absolutní stagnace.“ Zázrak se tedy ani letos nekonal. Ani ke zvýšení cen, resp. narovnání cenové politiky, zatím nedošlo. Petr Pavlíček, Tech Data: „Obecné tvrzení, že jsou nízké marže, asi potvrdí každý z respondentů, ale být tím prvním se každý bojí. Nevím, jestli je zdražení zboží jediným způsobem jak ceny narovnat. Dokonce si myslím, že jen částečně, protože tomuto trhu chybí spíše koncepce cenového nastavení, což není jen záležitostí ceny, ale i služeb, kde vnímání přidané hodnoty je zcela zdeformované. Z obecného pohledu mám na mysli, že nelze mít nejnižší možnou cenu na hranici nebo spíše pod hranicí rentability, k tomu poskytovat veškeré logistické služby zdarma, obchodní tým dostupný 16 hodin denně, sanovat škody vzniklé přeskladněním celého trhu, ještě v tom mít zahrnuté kurzové riziko a v neposlední řadě i tzv. kreditní riziko spojené s faktem, že firmy občas krachují. To, co panuje v tuto chvíli na trhu v ČR, lze nazvat jako jakýsi ekonomický zázrak, protože na tomto trhu se tento souhrn běžně nabízí. A pro ukázku, že jde prodávat dráže není třeba chodit daleko – Apple. Myslíte, že výrobní cena iPhonu je výrazně vyšší než jiného smartphonu?“ Petr Jandík, ABC Data: „O zdražení, a tím i zvýšení marží, uvažujeme dennodenně. Ale zůstává pouze u úvah. Trh v ČR není schopen s cenami inteligentně pracovat. Lidé zřejmě nemají potřebu vydělávat, nýbrž pouze přežívat.“

Na jednu stranu stále klesají ceny, na druhou stranu však také klesá spotřeba, zřejmě kvůli nasycenosti trhu i kvůli nedostatku peněz. Stanislav Skalička, SWS: „Razantní výprodeje v prvním čtvrtletí letošního roku se sice pozitivně projevily v tomto prodejním období, nicméně tento pád cen znamenal, že si zákazníci zvykli na nové cenové hladiny a nyní takto nastavené cenové hladiny očekávají. Myslím, že to patrně mělo za následek zpomalení prodejů nového zboží.“ Protože celospolečenské klima je ovlivněno povědomím o prohlubujících se nesrovnalostech jak v Evropě, tak Severní Americe. Všude tam si totiž nadspotřeba na dluh stále bere svoji daň. Nejen kvůli očekávání stále nižších cen klesá spotřeba.

Tuto situaci dokresluje Jan Kočíř, Elko: „Současný stav trhu již nevnímáme jako ekonomickou krizi, ale jako reálný stav trhu, kdy spotřeba není dotována neustále se navyšujícími dotacemi pomocí dluhů, ale trh opravdu vstřebává jenom to, na co má finanční prostředky.“ Zvláště zakázky ze strany státní správy byly výrazně seškrtány, a proto na trhu nervozita stoupá. Stanislav Skalička, SWS: „Příčinou stagnace je zcela určitě krize a z ní vyplývající úsporná opatření naší vlády, jež se dále promítají také do šetření v soukromé podnikové sféře, což se zásadně promítá i do šetření domácností a jednotlivců. Trh se vyvíjel pod naším očekáváním a trend je stále horší a horší. Dochází ke zpomalování a odkládání nákupů, což generuje významnou nervozitu na trhu.“ Petr Vaněk, AT Computers: „Obecně bych trh označil jako stagnující, co se týče veřejných zakázek, ty dokonce klesají. Definovat objektivní příčiny není snadné. Za hlavní důvody považuji celkovou saturaci trhu z minulých let a dozvuky ekonomické světové krize. U veřejných zakázek je to pak jednoznačně současná politická situace v kombinaci se stavem veřejných financí. Osobně jsem v roce 2011 ekonomický růst neočekával, a tak musím, bohužel, konstatovat, že se trh vyvíjel podle mých očekávání, nikoliv již ale podle mých představ.“

Někomu mohlo pomoci dlouhotrvající čištění (úžeji specializovaného) trhu. Matouš Filipi, Amos Software (specialista na CAD): „V oboru profesionálního softwaru, ve kterém působíme, vidíme znatelný růst; soudíme, že zákazníci vyžadují stále kvalitnější nástroje pro své prosazení na trhu. Z našeho pohledu (z pohledu našich tržeb) trh rostl nad naše očekávání.“ Jiné specializované oblasti takové štěstí neměly, jak dokládá Roman Lamacz, Lama Plus: „Bohužel i v oblasti spotřebního materiálu je pokles v rozmezí 20–25 procent, šetření firem a domácností se odrazilo i v této oblasti.“

Kde jsou PC?

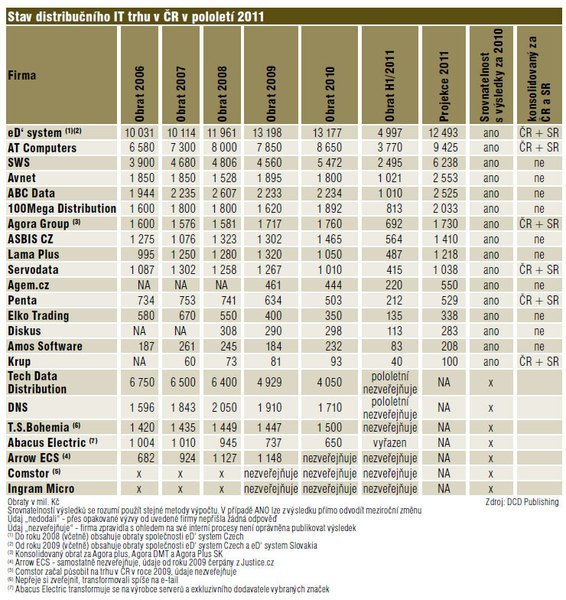

Podle agentur IDC a Gartner klesl počet prodaných počítačů v průměru o 40 procent. Avšak tyto agentury měří dodávky od výrobců směrem k distributorům, nikoliv dodávky až ke koncovým zákazníkům. Na tento údaj jsou naopak specialisté u agentury GfK, která měří výstup až na prodejních pultech, a podle ní rostl jak počet prodaných PC, tak celkový obrat. Radim Galvánek, eD‘ system Czech: „Jednotlivé agentury zpravidla vykazují jiné údaje, některé uvádí prodeje na sklady distributorů a jiné prodeje od distributorů ven. Takže oba typy agentur nemají stejný pohled na danou věc. Zároveň je pokles daný mimořádně vysokými skladovými zásobami u distributorů k 1. 1. 2011. Podle našich informací představovaly tyto skladové zásoby dvou až tříměsíční prodej.“ Stanislav Skalička, SWS: „Nemyslíme si, že v kusovém vyjádření došlo k tak významnému propadu. V kusovém vyjádření jsme v prodejích ve zmiňovaných komoditách rostli.“ Vlastimil Rusek, Agem.cz: „E-taily tvrdí přesný opak než agentura Gartner, zřejmě záleží na úhlu pohledu.“ Jaroslav Král, T.S.Bohemia: „Notebooky, které obratově táhnou celý trh, propadly meziročně v ceně za jednotku o téměř 25 procent, což se projevuje i na dosažených obratech, byť se kusově prodává více než v loňském roce.“ Petr Jandík, ABC Data: „Nevím, u nás rostl prodej počítačů a notebooků o více než 60 procent, takže co se týká této komodity, tak si nemůžeme stěžovat.“

Ostatní komodity

Situaci na trhu nejen s PC v pololetí roku 2011 popisuje i Petr Pavlíček, Tech Data: „Trh v první polovině roku 2011 se zcela jistě nevyvíjel podle našich představ, ale bohužel se vyvíjel podle našich očekávání, které v některých případech dokonce předčil v negativním slova smyslu. Slovy klasika lze stručně shrnout, že v pololetí roku 2011 sklízíme všichni to, co jsme si zaseli v roce 2010. V doslovném překladu – v některých oblastech sklízíme to, co nám všem bylo zaseto některými výrobci IT produktů, a to zejména z oblasti počítačů a notebooků.

Do roku 2011 totiž celý trh v ČR vstoupil s obrovskými skladovými zásobami, které byly zapříčiněny vývojem prodejů, jež se nepotkaly s očekáváními konce roku 2010. Přestože se Tech Data některých ‚dostihů‘ v konkrétních značkách neúčastnila, tato situace dolehla i na nás. Nutno dodat, že stav skladu některých produktů na trhu nebyl celých šest měsíců zcela pod kontrolou.

Z pohledu tržních segmentů dochází k přelivu poptávek a tedy i uskutečňování obchodu do segmentu středně velkých firem a zároveň k mírné stagnaci a poklesu oblasti spotřeby. Ta byla zejména v posledním roce tahounem celé IT ekonomiky. K poklesu došlo, ať už přesyceností spotřebitelského trhu, nebo nejistotou plynoucí z politicko-reformní situace, která těmto spotřebním aktivitám příliš nenahrává. Pokud bychom měli odhadnout meziroční vývoj celé IT ekonomiky, tak podle mého názoru první pololetí 2011 nakonec vykáže maximálně úroveň předchozího roku. Ještě zajímavější bude pohled přes hlavní metriku IT, kterou je vývoj sledovaný analytiky na trhu PC (zejména pak IDC), kde jednoznačně došlo k silné deflační tendenci – tedy poklesu přísunu nového zboží, zejména pak PC, v řádu desítek procent.

U odpovědi na otázku ohledně poklesu prodeje PC je možné polemizovat s jejím zněním. Situace na trhu zmiňovaných nosných IT komodit je značně nepřehledná. Přesný obrázek by poskytla pouze detailní analýza postavená na konkrétních datech obchodních subjektů. Obě zmiňované agentury, IDC i Gartner, se totiž zabývají pohledem na trh na základě tzv. vstupu sell-in, tedy na základě počtu prodaných kusů výrobce do země, k distributorům. To má v běžném období vcelku konzistentní hodnotu, ale neplatí v mezní situaci, která nastala v České republice v první polovině roku 2011.

Obrázek z pohledu sell-out (na prodejních pultech) bohužel na trhu neposkytuje nikdo, resp. jediná agentura, která měří výkonnost na výstupu právě v oblasti PC, není zatím na sto procent schopna právě v komoditě PC poskytnout přesný obrázek o stavu trhu. Nicméně i její indikace směřují k výsledku, který hovoří o poklesu prodeje komodity. A to se stále bavíme jen o výstupu na úrovni prodaných kusů, při pohledu přes hodnotu zboží bude výsledek zcela jistě záporný, protože ceny, za které se prodávají PC ať na distribučním, tak koncovém trhu dosáhly hranice takřka „neuvěřitelnosti“.

Příčiny jsou z mého pohledu následující: Ekonomicko-politická tíživá situace a hlavně těžko předvídatelná budoucnost doléhá na domácnosti, což má za následek silné omezení spotřeby s výjimkou spotřeby nutné. Racionalita – v kombinaci s ostatními vlivy velká část populace pochopila, že užitná hodnota produktů se přes proklamace a marketing výrobce zásadně nemění z pohledu využitelnosti zařízení a jeho přínosu. Tedy to, co stačilo tento rok svým výkonem, bude stačit i rok další a není potřeba zařízení měnit běžně každý rok, což nebylo chování ojedinělé v období ‚stability‘, pakliže takové období kdy vůbec bylo.“

O špatném čtvrtém čtvrtletí 2010, přezásobenosti skladů PC, hovořili sami distributoři výše. Kromě jiného se všichni shodli, že u ostatních komodit k nějakému tomu přezásobení také došlo, avšak situace v ostatních komoditách nebyla zdaleka tak dramatická, jako tomu bylo právě u PC. Přesto si i zde někteří postěžovali. Podívejme se, jak se zmiňovali distributoři nejen o přezásobenosti. Radim Galvánek, eD‘ system Czech: „Situace v ostatních komoditách je lepší, nebyla taková přeskladněnost.“ Vlastimil Rusek, Agem.cz: „Situace v ostatních komoditách je obdobná.“ Stanislav Skalička, SWS: „Jsme přesvědčeni, že v ostatních komoditách je situace v podstatě identická.“ Petr Vaněk, AT Computers: „Ne tak zásadně jako v noteboocích. Určitě pár různých produktů každé komodity mělo svůj problém.“ Komplexněji popsal situaci v ostatních komoditách Petr Jandík, ABC Data: „Na jedné straně lehký nárůst v komponentech, stagnace v periferiích a v softwarovém gamingu, a v sítích lehký pokles.“ Stejně tak i Petr Pavlíček, Tech Data: „Situace v PC byla nejdramatičtější. Bohužel ekonomika ani v IT nefunguje odděleně, a proto se vždy jakákoliv anomálie v jednom jejím segmentu přelévá i do druhé. Nicméně v ostatních komoditách je situace střídavá, tedy určitě by se pár problematických produktů našlo, žádný z nich však nepřesáhl rozměr, jaký jsme mohli zaznamenat v počítačích.“ Jaroslav Král, T.S.Bohemia: „Tiskárny a síťové prvky v současnosti vykazují meziročně růstový trend, nicméně nedosahují takového obratového podílu na IT trhu jako trh s PC a notebooky.“

Prodejní „vrcholy“ a dynamika trhu

Dříve platilo, že obchodní rok má svoje prodejní vrcholy. Tentokrát jsou u tohoto slova bezpochyby namístě uvozovky. Stanislav Skalička, SWS: „Zcela atypicky jsme zaznamenali prodejní vrchol v únoru, který byl významně nad naším očekáváním, nicméně nějaké exaktní vysvětlení nenacházíme.“ Slova Stanislava Skaličky víceméně potvrzuje Petr Jandík, ABC Data: „První čtvrtletí bylo mnohem silnější než druhé, dokonce o deset procent více než první čtvrtletí 2010, což nakonec vedlo k celkovému pětiprocentnímu růstu oproti prvnímu pololetí 2010.“ Petr Vaněk, AT Computers: „V prvním pololetí letošního roku jsme žádný zásadní vrchol nezaznamenali.“ Ten, kdo prodává spíše specializované produkty, sezónností není příliš ovlivněn, jeho výdělek je řízen jinými okolnostmi, jak vysvětluje Matouš Filipi, Amos Software: „V našem oboru prodej ovlivňuje zejména sezona a uvádění nových produktů na trh.“

Nejdůležitější události a vlivy v letošním pololetí

Připomeňme si ještě, ke kterým nejdůležitějším událostem došlo v IT ve světě.

Intel ohlásil svoji pojistku proti živlům, a sice geograficky rozptýlené továrny. Ve světle událostí v japonské Fukušimě to dává hluboký smysl, stejně jako už vloni ohlášená tři světová výrobní centra u společnosti Canon. Ta však jsou plánována, pravděpodobně kouzlem nechtěného, spíše z celních důvodů.

Společnost McAfee koupená Intelem dále funguje jako samostatná firma a novému vlastníkovi jen reportuje; Intel se zřejmě opravdu připravuje na bezpečnost integrovanou do čipů.

Microsoft bude s novými Windows podporovat procesorovou platformu ARM, kterou licenčně vyrábí více výrobců, včetně Intelu. V oblasti větších systémů koupil Infor výrobce ERP systémů Lawson Software (a tím rovněž řešení Intentia), takže na tomto trhu zůstali prakticky čtyři globální hráči – SAP, Infor, Oracle a Microsoft.

Situace v IT nejvíce zhoustla na trhu pevných disků, kde zůstaly jen společnosti Western Digital a Seagate. WD koupil Hitachi a Seagate de facto koupil Samsung; hovoří se však o jakési dohodě o spolupráci. Podotkněme, že díky péči o trh je WD v našem regionu dominantním hráčem.

Novell byl koupen firmou Attachmate, která dodává řešení terminálového přístupu, původně k mainframům, zejména od IBM. Attachmate u nás prakticky nikdo nezná, mainframů IBM je u nás instalováno jen několik kusů, což se franšízingovým pobočkám Novellu bezpochyby hodí a mohou si proto dál dělat vlastní politiku ve vzdálených „guberniích za Uralem“ po svém.

Prodeje PC ve světě příliš nerostou, zato se očekává mohutný nástup tablet PC, a to v Česku a na Slovensku. Otázkou bude, zda ovládnou spíše spotřebitelský trh, nebo i trh podnikových aplikací. V každém případě výrobci čekají na Windows 8, avšak zdaleka ne všichni. Už totiž mají alternativu v podobě jiných OS – Android, Chrome a některé další; HP má svůj WebOS. Apple nečeká na nic a v tabletech stále ostatním ujíždí se svým iPadem. Rozhodující podíl na trhu (tj. větší než zanedbatelný) získává i Mac OS, musí se s ním znovu počítat.

Počítačová kriminalita opět narostla, marketingová masáž výrobců antimalwaru rovněž tak. Spotřebitelé jsou proto ochotnější za tento software více utrácet – další příležitost pro resellery.

Jakmile získal Mac OS svůj podíl na trhu, začali se hackeři zajímat i o něj, a to také rozhodně více než zanedbatelně. Proto je příležitost pro resellery i zde, ani uživatelé PC Apple nejsou „neprůstřelní“.

Co trh ovlivňovalo?

Petr Jandík, ABC Data: „Pozitivně byl trh ovlivněn užší spoluprací mezi výrobcem a distributorem na téma jak dále. Negativně byl trh ovlivněn nezájmem ze strany koncových spotřebitelů, plnými sklady ze čtvrtého čtvrtletí 2010 a nízkými maržemi.“

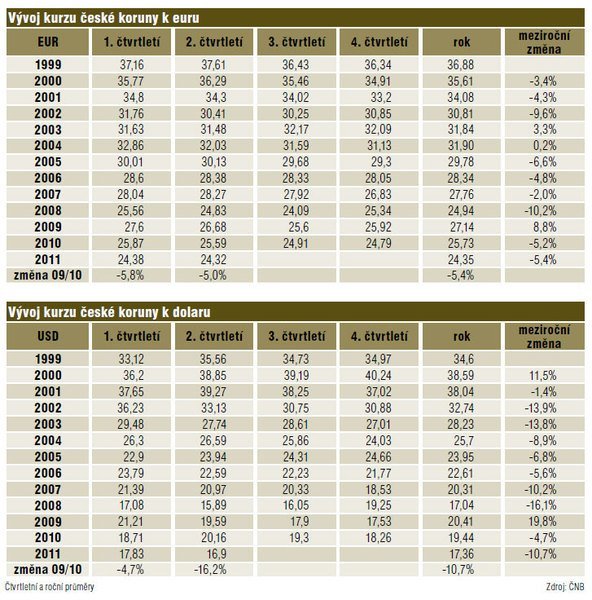

Dalším pozitivním faktorem z hlediska dovozu IT techniky byl rostoucí kurz koruny vůči světovým měnám. Tomáš Jilík, Comstor: „Jelikož jsme dovozce, pozitivně nás ovlivnila relativně silná koruna vůči dolaru a euru, další pozitivní faktory bych však hledal marně.“

Nepřítomnost některých retailových řetězců v České republice pokračuje, resp. pokračuje neúplnost jejich zastoupení. E-taily už spíše bojují mezi sebou na low-endu; služby neumějí ani jeden. Což je obrovská příležitost pro resellery. T.S. Bohemia se už před delší dobou nenápadně transformovala z distributora na velký regionální e-shop a někteří menší distributoři se pravděpodobně ohlížejí stejným směrem. Abacus Computer jde jakousi střední cestou. Martin Hurtík, Abacus Computer: „Abacus se stává spíše výrobcem serverů a specializovaným dovozcem. Vedle značky spotřební elektroniky Evolve, která má dnes už přes tři sta položek v ceníku, nám do portfolia přibyla další privátní značka Salente. Jde o kuchyňskou a domácí techniku a pomůcky. V oblasti ICT se soustředíme spíše na servery a networking. Přímé srovnání s čistými distributory by tedy bylo už nevypovídající. Nicméně servery nám rostly natolik dramaticky, že jsme už dali chladit pořádnou láhev šampusu, kterou bouchneme na konci roku, jestli tento trend vydrží.“

Tsunami z Fukušimy do regionu nedošla

Koho by napadlo, že katastrofální zemětřesení v Japonsku poblíž jaderné elektrárny ve Fukušimě s sebou přinese nějaký brutální výpadek v dodávkách zboží, a tím (paradoxně) i zvýšení cen, toho muselo doslova trknout už při sledování zpráv při pohledu na propadlou silnici spravenou po několika dnech, jak hluboce se bude mýlit. Na otázku, jak se zemětřesení v Japonsku dotklo byznysu, sdělili následující. Radim Galvánek, eD‘ system Czech: „Spíše jen drobně v oblasti digitálního foto-videa, jinak jsem si změn nevšiml.“ Stanislav Skalička, SWS: „Snad nejvíce došlo ke krácení dodávek u digitálních fotoaparátů, také u tiskáren není situace stále optimální.“ Petr Jandík, ABC Data: „Ve značkách, které nabízíme, nedošlo k nijak zvláštním výpadkům. Snad pouze fototechnika Canon byla problémem.“ Roman Lamacz, Lama Plus: „Došlo k poměrně minimálním výpadkům, které nakonec ani nemusely být zaviněny událostmi v Japonsku.“

Podobně situaci výstižně shrnul Petr Pavlíček, Tech Data: „Nebýt paniky, která okolo katastrofy v Japonsku vznikla, dalo by se konstatovat, že přímý dopad jsme nezaznamenali. Samozřejmě, že řada věcí zůstala utajena, protože byla ve své podstatě řešena v rámci interních procesů výrobců. Určitě v důsledku události v Japonsku došlo k řadě kritických situací ve výrobě. Nejhorší z obchodního hlediska byla právě panika, která měla za příčinu, že se každý obával, ač pořádně nevěděl čeho. Tento fakt potvrzuje i nejoblíbenější tvrzení z té doby: ‚Něco se určitě stane, ale nikdo neví co, nemáme informace…’“

Co dodat? K výpadku tedy došlo snad jen u několika komodit, k většímu pozdržení zakázek ve fototechnice a k zaznamenatelnému rozdílu v dodávkách u některých tiskáren. To pobočka Sony ve Velké Británii je na tom po vyrabování a vypálení hlavního skladu této společnosti lumpenproletariátem podstatně hůř. Do fotografování jsem v roli pisatele tohoto přehledu trhu fandou (nikoliv zasvěceným znalcem), přesto jsem ani já na stránkách Foto Škoda žádné poplašné zprávy nezaznamenal. Analogicky s Applem – dodávky fototechniky značky Leica jsou obdobným oříškem, protože tento výrobce (předraženého, avšak kvalitního a velmi žádaného zboží) dodává snad ještě o něco hůře, než pověstný Apple svoje trendové produkty. (Mohou si podat ruce, ve všem.) Ze strašáku nakonec sešlo. Karel Žyla, Diskus: „Zemětřesení v Japonsku mělo u nás vliv pouze z počátku, ale zanedlouho poté se trh stabilizoval a nyní už je zde přebytek jak pamětí, tak médií.“ Tomáš Jilík, Comstor: „V síťovém odvětví jsem nic takového nezaznamenal.“

Distributoři s přidanou hodnotou

O pozdržování investic do státního sektoru už byly zmínky výše. Ty se samozřejmě ještě citelněji než volume distributorů (VD) týkají distributorů s přidanou hodnotou (VAD). Dva až tři roky odkládané zakázky nejsou výjimkou, a tak se menší až středně velké firmy (SMB) opět stávají hlavním spotřebitelem a tahounem trhu, doslova zamáznou všechny díry.

Petr Poláček, DNS: „Nejistá situace nastala kvůli rozhodování vlády, která má samozřejmě vliv na dynamiku procesu rozvoje IT ve státní správě. Za pozitivní lze určitě považovat oživení v oblasti automobilového průmyslu a průmyslu obecně.“ Tomáš Jilík, Comstor: „Negativně byl trh ovlivněn stagnujícím objemem byznysu při zvětšujícím se počtu konkurentů působících na trhu, stavem veřejných financí, politickou situací v ČR a problémy eurozóny.“

Stav IT na Slovensku

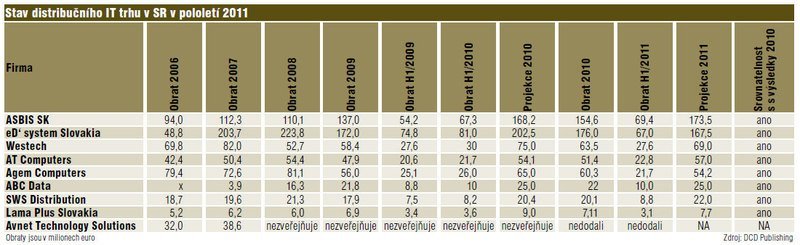

Situace na Slovensku se distributorům zdá být z celkového hlediska obdobná, stejně jako dynamika trhu, doslova „jako přes kopírák“, jak se vyjádřili zástupci AT Computers, ABC Data, Lama Plus a další, kteří působí v obou zemích. Ivan Kovaľov, SWS Distribution: „Predpokladali sme lepší vývoj. Trh stagnoval, čo sa prejavilo na nervozite partnerov, ktorí menej nakupovali. K prepadu predaja PC a notebookov určite došlo, nie však v tak významnej miere. Ceny produktov výrazne klesli, čo sa prejavilo na nižšom obrate, avšak v porovnaní s množstvom odobratého tovaru sme zaznamenali nárast. K tomuto výsledku sa vo významnej miere podpísala kríza na trhu, ktorá sa prejavuje v úsporách tak vo vládnom sektore, ako aj súkromnej podnikovej sfére a domácnostiach. Situácia v ostatných komoditách kopíruje vývoj predajov PC a notebookov. Nízke ceny skladových produktov negatívne ovplyvnili predaje nových produktov, ktoré boli v porovnaní zo skladovými produktmi výrazne drahšie, čo spomalilo predaje v nasledovnom období. Situácia v Japonsku ovplyvnila najmä divíziu Digi-Foto, pri ktorých sa výrazne predĺžili dodacie doby, ako i oneskorené uvedenie nových produktov.“

Od Petra Jandíka jakoby doslova opsal vyjádření pro slovenský trh Július Masár, eD‘ system Slovakia: „V prvom kvartáli 2011 sa trh vyvíjal podľa našich predstáv a v zmysle našich stanovených cieľov. Zlom nastal začiatkom Q2 kedy sa trh výrazne spomalil a tržby v porovnaní s minulým rokom začali mierne klesať.“

Situaci ohledně prodeje PC a notebooků vidí Július Masár také identicky: „Uvedené agentúrne dáta vychádzajú z dodávok jednotlivých výrobcov. Vzhľadom na vysokú mieru preskladnenia ku koncu štvrtého kvartálu 2010 sa v Q1 väčšina distribútorov zamerala na vypredaj a optimalizáciu skladových zásob a nie na nákup nového tovaru, čo značne skreslilo tieto dáta. Myslím že v predaji až tak výrazný prepad nebol. Situácia v ostatných komoditách je výrazne lepšia.“ Ani výpadek kvůli zemětřesení v Japonsku se až na fototechniku nekonal. Július Masár, eD‘ system Slovakia: „Zásadný výpadok sme zaznamenali iba vo foto-video a čiastočne niektoré typy tonerov do tlačiarní. Očakávaný všeobecný výpadok niektorých komodit nenastal.“

Jak bude? Čínský horoskop a evropské PIGS

Jak bude po zbytek roku v České a Slovenské republice? Jak bude v roce 2012? Většina dotazovaných se shoduje přinejmenším s čínským příslovím, a sice že je obtížné předvídat, obzvláště pak budoucnost. Situaci na českém trhu, stejně tak na slovenském, totiž neovlivňujeme jen my sami. Už výše bylo zmíněno, jak moc se nás dotýká jak Severní Amerika, tak zbytek Evropy. Obě tyto zóny se zmítají doslova v křečích. Jak bude vypadat další vývoj (nejen) v IT, které se bohužel pro celý prodejní řetězec výrobce-distributor- reseller-koncový zákazník stává nejen zcela běžnou komoditou, navíc, a zvláště ve státní správě, doslova jakýmsi obtížným prvkem, na kterém se prostě musí ušetřit. Jen tak na okraj, státní obligace států PIGS (Portugal, Italy, Greece, Spain) kupuje právě Čína. Radim Galvánek, eD‘ system Czech: „Budoucí vývoj neumíme odhadnout, je to věštění z křišťálové koule. Jaký bude vývoj finanční krize eurozóny – Řecko, Itálie, Španělsko, Portugalsko?“ Petr Vaněk, AT Computers: „Vzhledem k současné ekonomické situaci některých členských zemí EU nejsem přílišný optimista ani pro rok 2012, byť bych si oživení trhu přál. V situaci, kdy se téměř celá eurozóna zabývá finančními problémy gigantických rozměrů, ať už v Řecku nebo dalších přibývajících zemích včetně Itálie, bylo by podle mě velmi sebevědomé až naivní predikovat signifikantní růst trhu v České republice, byť nejsme součástí eurozóny a máme stále národní měnu.“ Stanislav Skalička, SWS: „Chtěli bychom být optimisté a věřit, že kampaň back to school by mohla nastartovat prodejní boom, který by mohl vyvrcholit ve vánočním období, a tím zlepšit výsledky roku 2011. Nicméně bude čím dál víc záviset na globální náladě, celoevropské náladě a vývoji v Řecku a zemích PIGS, které budou významně ovlivňovat nákupní chování všech zákazníků.“ Je však také dobré si zdravě věřit. Petr Jandík, ABC Data: „Pro nás to bude rok úspěšný, jsme na něj připraveni. Proto opět rosteme a máme více zákazníků.“

Tomáš Jilík, Comstor: „Spotřebitelský trh a SOHO nehodnotím, protože na nich nepůsobíme. SMB je jediný sektor, kde doufám a očekávám pozitivní vývoj, jelikož SMB zákazníci jsou flexibilní v rozhodování a životní cyklus výrobku v SMB dokáže být relativně krátký. V podnikovém sektoru a u státních zakázek vidím stále spíše přetrvávající stagnující trend, což hodnotím jako negativní vývoj. Dle mého názoru může být český lokální trh zcela zásadně ovlivněn současnou složitou situací v EU a konečným řešením řecké finanční zátěže. Dále pak stavem veřejných financí. V okamžiku, kdy neinvestuje stát, vnímám situaci na trhu jako relativně složitou a je to jednoznačně faktor, který ovlivňuje i soukromý byznys. Rád bych dal líbivou prognózu, avšak dosavadní vývoj na trhu mi, bohužel, nedává moc prostoru k většímu optimismu.“

Slovenský trh

Slovenští distributoři vidí celkovou situaci v naprosto stejném světle. Ivan Kovaľov, SWS Distribution: „Predpokladali sme lepší vývoj. Trh stagnoval, čo sa prejavilo na nervozite partnerov, ktorí menej nakupovali.“ Jozef Hegyi, ASBIS SK: „Prvý polrok 2011 sa vyvíjal v dvoch rôznych kvartáloch. Prvý sa vyvíjal podľa našich predstáv a dosahovali sme plánované prírastky. Naopak druhy kvartál bol kvartál prepadu a nedosahoval ani čísla z roku 2010. Celkovo za prvý polrok trh stagnoval a nevyvíjal sa s našimi očakávaniami. Situáciu na trhu ovplyvňoval rozvoj predaja nových komodít ako tablet PC. Negatívne ju ovplyvňoval veľký výpadok projektového biznisu v štátnej správe.“ Ivan Kovaľov, SWS Distribution: „Situácia v ostatných komoditách kopíruje vývoj predajov PC a notebookov.“

A jak bude na Slovensku? Ivan Kovaľov, SWS Distribution: „Budeme radi, ak v nasledujúcom polroku zaznamenáme väčší objem predajov po začatí školského roku a v predvianočnom období. Celková nálada na trhu bude do značnej miery ovplyvňovaná ekonomickým vývojom v EU.“ Július Masár, eD‘ system Slovakia: „Určite bude mať vplyv celková situácia v EU. Ekonomická situácia niektorých štátov eurozóny ohrozuje stabilitu spoločnej meny a tým aj ekonomickú silu jednotlivých národov s čím dosť úzko súvisí kúpi schopnosť.“ Jozef Hegyi, ASBIS SK: „Segmenty spotrebiteľský, SOHO a SMB očakávam ani nie pozitívny ani nie negatívny vývoj v druhej polke roka. V enterprise a štátnom sektoru je situácia neistá, ale očakávam zlepšenie oproti prvému polroku. Očakávam, ako sa bude vyvíjať projektový biznis do konca roka.“

Cloud...?

Trh bezpochyby bude také ovlivněn tím, co „ti velcí“ prosazují – cloudem, a to kvůli snaze vyhrnout ven co nejvíce „těžké techniky“ a mít pravidelné, nejlépe paušální, platby za užívání IT. Všeobecně všichni mají za to, že cloud ve svém výsledku distribuční byznys oslabí. Někteří distributoři si situaci uvědomují, jiní jakoby strkali hlavu do písku; realitu ukáže čas a současné odhady jsou jako vykládání z karet.

Slovo na závěr

Trh je však také zasahován médii, jak upozorňuje Peter Remeník, Westech: „Najviac trh ovplyvní správanie spotrebiteľov, či sa zmení tendencia držať peniaze a nemíňať správanie vyvolané najmä médiami, neustálym opakovaním informácií o kríze.“ Nebuďme proto příliš pesimističtí, ono vždy nějak bylo a nějak bude. Takže: hlavu vzhůru a „ke strojům“!

Rozhovory s některými výrobci:

Ivan Hábovčík, APC

Jak se vyvíjel trh v prvním pololetí? Došlo ve vašem produktovém portfoliu k oživení?

Absolutní změny bohužel zatím nebyly příliš velké. Viditelná však byla zvýšená elasticita poptávky na marketingové akce, což by mohlo být dobrým signálem do budoucna.

Došlo u vašich produktů k nějakému technologickému posunu, který by pomohl oživit prodej?

Ano, v celém segmentu UPS, ať jsou to zařízení profesionální, nebo pro domácnosti, ve všech nových modelech se dbá na vysokou energetickou účinnost – snížením provozních ztrát, přechodem do ekomódu, když to kvalita napájení dovolí, možností vypínání spotřebičů ve sleep-módu atd. To znamená v domácnosti ušetřené řádově stokoruny ročně, ve firmách kromě mnohem většího objemu ušetří „dvakrát“ – za vlastní spotřebu i za nižší náklady na klimatizaci.

Který zákaznický segment řídil trh?

Jako obvykle je v absolutních hodnotách největší SMB segment, nicméně dynamičtější v růstu byly consumer segment, který pozitivně reagoval na speciální UPS pro něj uvedené na trh a příslušné akce a dále enterprise segment, kde se začaly budovat některá předtím odkládaná datová centra.

Který zákaznický segment očekáváte, že bude řídit trh ve druhé polovině roku?

To bych v současném ekonomickém klimatu dá jen velmi tězko předvídat. Nicméně už jistě všichni čekáme na návrat SMB v plné síle na trh. Bude hodně zajímavé sledovat, zda něco vymyslí s investicemi státní sektor.

Milan Hrabovský, Microsoft

Jak se vyvíjel trh v prvním pololetí?

Trh byl v prvním pololetí ovlivněn poklesem poptávky domácností, což bylo spojeno s výprodejem zásob z období vánoční sezóny. Tím byla ovlivněna i produktová skladba. K oživení potom došlo zejména u poskytování služeb v komerční sféře.

Došlo u vašich produktů k nějakému technologickému posunu, který by pomohl oživit prodej?

Microsoft oznámil na konci prvního pololetí další generaci služeb v oblasti cloudu nazvanou Office 365. Tato služba zahrnuje komplexní nabídku v oblasti firemní komunikace a další nástroje pro zvýšení produktivity. Partneři jsou tedy schopni nabídnout oblasti malých a středních firem řešení, které bylo dosud dostupné jen velkým korporacím. Určitě doporučuji všem partnerům se s touto nabídkou seznámit na www.office365.cz. V domácnostech pořád kraluje herní konzole Xbox 360 se senzorem Kinect, který slaví úspěchy jak v rodinách s dětmi, na párty s přáteli, tak i u fanynek Zumby a fitness.

Který zákaznický segment řídil trh?

V segmentu malých a středních firem došlo v porovnání s předchozím rokem k oživení. Firmy si nyní možná více než dříve uvědomují, jakou přidanou hodnotu přináší investice do technologií, které zvyšují efektivitu, jako např. Office 2010 a zejména Dynamics CRM, které byly v loňském roce velmi úspěšné. Státní sektor je stále ovlivněn velkou mírou nejistoty vycházející zejména ze změn v personálním obsazení.

Který zákaznický segment očekáváte, že bude řídit trh ve druhé polovině roku?

V Microsoftu očekáváme i nadále výrazný růst v oblasti malých a středních firem, a to zejména kvůli nabídkám spojeným se zvýšením efektivity ve firmách. Očekáváme také větší oživení v prodeji koncovým zákazníkům, pro které bude mít Microsoft připravené velmi zajímavá softwarová řešení v druhé polovině letošního roku. Jako příklad mohu uvést značně inovovanou a především plně lokalizovanou verzi operačního systému Windows Phone 7, která bude spojena s uvedením mnoha atraktivních zařízení na předvánoční trh.

Thomas Vavra, IDC

Jak se vyvíjel trh v prvním pololetí?

V České republice nedošlo většinou k žádným dramatickým změnám oproti roku 2010. Podle výsledků z první poloviny roku došlo k menším změnám v předpovědi. Předpokládáme, že trh s hardwarem vykáže nižší růst, než jaký byl původně předpovězen. Původní předpoklad činil sedm procent, nyní předpovídáme pět procent. Obdobná situace se očekává ve službách IT a naše předpověď byla mírně snížena na základě slabší než původně očekávané poptávky v první polovině roku. Podobnou situaci očekáváme na Slovensku, kde prodej hardwaru v prvním pololetí zaostává a museli jsme naši celoroční předpověď rovněž snížit, dokonce o více stupňů než pro Českou republiku.

Pokud došlo k oživení či propadu, ve kterých produktových skupinách?

Jak jsem uvedl, trh s hardwarem byl v první polovině roku 2011 nejvíce zasaženou oblastí na českém i slovenském trhu. K většímu poklesu na celém trhu s hardwarem došlo kvůli pokračujícímu silnému růstu handheldů v obou zemích, avšak znatelnější byl tento posun v České republice.

Zaznamenali jste nějaký posun v technologiích, který by pomohl k oživení prodeje? Ve kterých produktových segmentech?

Kromě silných prodejů handheldů oba trhy vykazují vzrůstající prodej netbooků, jelikož spotřebitelé hledají možnost jak vyměnit svůj hardware z notebooků a vytěžit z klesajících cen, jak je možné vidět u netbooků. Mediatablet PC rovněž vykazují silný růst jak v České republice, tak na Slovensku. Celkové příjmy za tablet PC však zůstávají nízké v kontextu s celkovým trhem, avšak projeví se v následujících letech.

Který zákaznický segment řídil trh?

Vládním výdajům stále brání agresivní rozpočtové škrty. To má nejvážnější dopad na výdaje za hardware a přispívá tento rok k rozčarování z výkonu technologií. Mnoho větších podniků stále odkládá svoje předkrizové projektové plány, čímž se opět brzdí trhy se softwarem a IT službami v obou zemích. Utrácení spotřebitelů pomohlo oběma trhům s hardwarem v oblasti mediatabletů a handheldů, jak bylo výše uvedeno. Bylo to znatelnější v Česku než na Slovensku.

Který tržní segment podle vás bude hnacím motorem trhu ve druhé polovině roku 2011?

Od žádného z tržních segmentů se neočekává, že by ve druhé polovině roku řídil útraty za IT více než druhé. Spíše než to, každá z oblastí by měla ukázat trochu robustnější výdaje za IT v porovnání s první polovinou roku 2011. Jinak řečeno, některé kontrakty v sektoru enterprise, které byly pozdrženy jako výsledek krize na neurčito, by se měly do konce roku dotáhnout a poskytnout další tržní moment. Navíc zpomalené utrácení v sektoru SME by se také mělo oživit v následujících měsících, zvláště v hardwarových technologiích.

Petr Havlík, IBM

Jak se vyvíjel trh v prvním pololetí? Došlo ve vašem produktovém portfoliu k oživení?

V prvním pololetí tohoto roku došlo k významnému oživení, a to především díky technologickým obnovám instalované báze a orientace zákazníků na celkové náklady na vlastnictví, které je vedly k řešením IBM. Hnací silou byla určitě výborná akceptace serverů s technologií Power 7, která vedla k vysokému nárůstu prodejů unixových systémů IBM. Obdobné oživení trhu jsme zaznamenali i v oblasti serverů x86, které bylo podpořeno především obnovou a optimalizací stávající infrastruktury. Podobně dobře si vedla i disková úložiště, kde dominoval velmi úspěšný produkt Storwize V7000.

Došlo u vašich produktů k nějakému technologickému posunu, který by pomohl oživit prodej?

IBM doplnila řadu unixových serverů o malé a střední systémy s procesory Power 7, které velmi dobře adresují požadavky zákazníků na českém trhu. U intelových serverů jsme uvedli jejich „high end“ řadu, která umožňuje klientům využít výhod masivní virtualizace a dosáhnout optimalizaci provozních nákladů.

V neposlední řadě je třeba zmínit nové diskové pole IBM Storwize V7000, které bylo uvedeno na trh ve čtvrtém čtvrtletí 2010. Díky jeho vynikajícím virtualizačním schopnostem, vysokém výkonu a velmi příznivé ceně šlo o nejúspěšnější uvedení storage produktu v historii IBM.

Který zákaznický segment řídil trh consumer, SOHO, SMB, large account – enterprise, státní sektor?

Společnost IBM byla úspěšná hlavně v oblasti SMB a u velkých zákazníků. Zvýšený zájem o naše řešení jsme rovněž zaznamenali v oblasti státní správy a samosprávy.

Který zákaznický segment očekáváte, že bude řídit trh ve druhé polovině roku?

Ve druhé polovině roku lze očekávat obdobný trend jako dosud, tedy vyrovnaný mix mezi SMB a velkými zákazníky. Z pohledu růstu prodeje předpokládáme, že druhá polovina bude pravděpodobně patřit k té těžší části roku.

Zdeněk Bárta, GfK Czech

Jak se vyvíjel trh v prvním pololetí?

Mezi českým a slovenským trhem v této chvíli nevidíme extrémní rozdíly. V první polovině letošního roku došlo k mírnému růstu trhu IT/OE vzhledem ke stejnému období roku minulého. Hlavními tahouny jsou neustále osobní počítače a z nich především notebooky, které i přes velké cenové snižování stále vykazují růst v obratu.

Zaznamenali jste nějaký technologický posun, který by pomohl oživit prodej?

Klíčový slovem pro zákazníky je v současné době mobilita, a proto všechna zařízení s mobilními technologiemi, jako jsou notebooky, chytré telefony atd., mají čím dál větší podíl na trhu. Zajímavou alternativou k dnešním notebookům budou do budoucna jistě tablety s dotykovým displejem a mobilním operačním systémem, u kterých se předpokládá, že mají velkou perspektivu se prosadit i ve firemní sféře.

Který zákaznický segment řídil trh?

Rychleji než ostatní rostou spotřebitelské kanály, opět díky „módnímu trendu“ notebooků (i tabletů). Dá se očekávat, že tento směr vývoje bude pokračovat i ve druhé polovině roku, kdy pro spotřebitelské kanály přijde nejsilnější období v roce – Vánoce.

Obrazová galerie