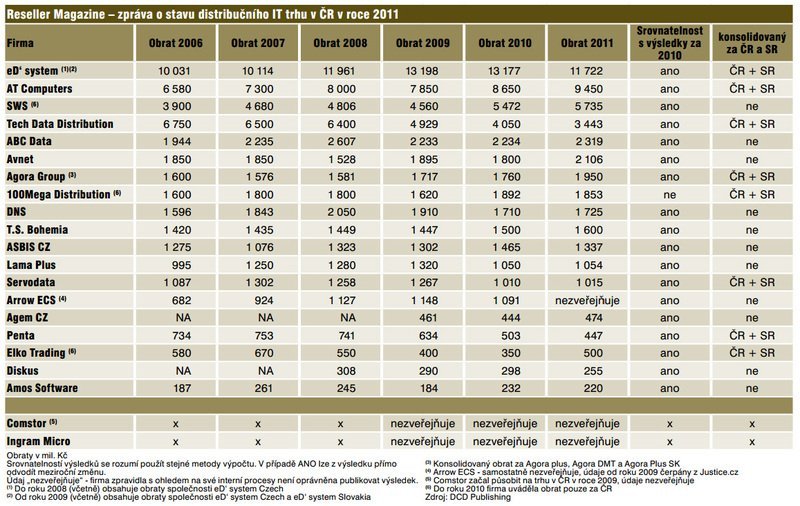

Stav distribučního IT trhu v roce 2011

„Nový normál“ pokračoval, tak že všichni hovoří o pokračující krizi. Co to však ona „krize“ je? V podstatě jde o to, že lidé nekupují to, co nepotřebují, a kdyby snad chtěli, už jim na to málokdo půjčí. Nechat si snad proto vyoperovat ledvinu kvůli iPadu jako pár šílenců z Dálného východu, a pak si ještě povzbudit chuť u McDonalda? Trh tedy stagnuje, až mírně klesá.

Celkový IT trh 2011 podle IDC poklesl v porovnání s rokem 2010 v celkové hodnotě zhruba o dvě procenta. Výdaje na software a služby mírně rostly, celkový IT trh poznamenal silný pokles prodeje hardwaru. Trh se softwarem v celkové hodnotě rostl o téměř sedm procent. Pokles dodávek hardwaru, jehož objem činí zhruba dvě třetiny všech nákladů, a z čehož proteče přes distributory přes 80 procent, tedy značně celkový IT trh poznamenal. Retailové řetězce, jen pomohly vstřebat v pololetí 2011 přebytek notebooků daný přezásobením distributorů ještě v posledním čtvrtletí 2010. Velké e-shopy už se na trhu natolik etablovaly, že resellery sice ještě trochu trápí, avšak naučili se s nimi žít. Naopak, mnozí z nich si na nich dokázali udělat tak trochu svůj obchodní model, viz obsáhlé odpovědi resellerů v dalším oddílu.

Odhadnout pohyb IT trhu, kde jsou určující komoditou PC a notebooky (dále jen PC), to v roce 2011 chtělo mít informace z více zdrojů, resp. od „protichůdných“ agentur – na jedné straně IDC a Gartner, na druhé GfK. IDC a Gartner se věnují predikci toho, co bude, a sledují trend. Vycházejí z tzv. údaje sell-in, což znamená naskladnění zboží výrobců distributorům. GfK sleduje jiný panel, a sice sell-out, což znamená koncový prodej na pultech prodejen.

Stoupal IT trh, či klesal?

Ohledně toho, zda distribuční IT trh klesal, či stoupal, se dá říci „jak u koho“. Zá leželo na zaměření distributorů, jaké měli komodity, pro které cílové skupiny, zda poskytovali pouze komodity, či jsou spíše projektově orientováni. Josef Javora, Agora group – částečně VAD: „Trh se vyvíjel podle našeho očekávání, mírně rostl.“ Přemysl Pela, eD‘ system Czech: „Začátek roku byl do značné míry ovlivněn zvýšenými skladovými zásobami u řady výrobců i distributorů, které ovlivňovaly na dynamiku trhu. Zlepšení jsme pozorovali v druhé polovině, kdy poptávka zákazníků rostla. Poslední měsíc v roce zůstal za očekáváním, zvláště kvůli nadměrnému předzásobení v předcházejícím měsíci.“

Rozpory v údajích agentur

Nejmarkantnější byl rozpor v údajích agentur IDC a Gartner kontra GfK zhruba v polovině roku, kdy byl na jedné straně hlášen propad prodeje PC a hlavně notebooků, na druhé straně nárůst. Bylo to logické, protože řada distributorů ještě v polovině roku rozprodávala svoje skladové zásoby z posledního čtvrtletí 2010, kdy se jim dostalo bohaté „vánoční nadílky“ od pár asijských výrobců PC, kterou prostě „nešlo odmítnout“. Petr Jandík, ABC Data: „Zřejmě používají rozdílné zdroje. V tomto případě bych se přiklonil spíše ke GfK, neboť to více reflektuje vývoj u nás ve firmě.“ Jaroslav Král, T.S. Bohemia: „Trh IT v prodeji koncovému segmentu trhu držel úroveň roku 2010. Kusově byl prodej růstový, nicméně na stagnaci se podílelo zlevňování notebooků a převis skladových zásob výrazně rozhodil čísla IDC (sell-in) v poměru ke GfK (sell-out).“

Vnější IT události a vlivy roku 2011

Nejdůležitější vnější IT události loňského roku byly bezpochyby negativní, avšak většinou s pozitivním dopadem. Zemřel ten, kdo dal lidem několik posledních emotivních hraček Apple, Steve Jobs (říjen 2011). Výsledkem bylo pozdržení nejnovějšího modelu iPhonu s prodloužením životního cyklu předešlého, mírně inovovaného. Příznivci trendy hraček Applu se mají na co déle těšit. Dřívější CEO společnosti Hewlett-Packard, Léo Apotéker, vypustil nešťastné prohlášení ohledně prodeje divize HP PSG (Personal Systems Group, osobní počítače) a transformaci na dodavatele softwaru a služeb, podobně jako IBM. Zemětřesení v Japonsku (březen 2011) ovlivnilo dodávky IT v několika důležitých komoditách (tiskárny, fotoaparáty) a v komponentech, které částečně ovlivnily dodávky dalších komodit, jako například elektrolyt do tantalových kondenzátorů. Záplavy v jihovýchodní Asii (srpen 2011) zatřásly dodávkami pevných disků a některých tiskáren. Zpozdily se dodávky nové platformy Intel Sandy Bridge. Krátkodobě negativní dopad se však většinou ukázal jako spíše dlouhodobě pozitivní. Nedostatek vyvolává zvýšení cen, a tím pádem i marží.

Zpoždění dodávek platformy Sandy Bridge znamenalo, že nedošlo k poklesu cen počítačů postavených na dřívější platformě. David Petrovič, 100Mega Distribution: „Zbrzděný nástup Sandy Bridge ovlivnil vývoj trhu nakonec pozitivně.“ Zdražení cen pevných disků znamenalo jejich faktické narovnání. Meg Whitmanová, nová CEO společnosti HewlettPackard, okamžitě, už po svém nástupu zatáhla za brzdu výroba PC u HP pokračuje dál, HP zůstává ve hře, nadále podporuje a bude podporovat dealerský kanál. Dokonce se má HP letos vrátit k tablet PC, avšak už na platformě Windows s hlavním důrazem na bezpečnost. Zapomněli jsme na něco důležitého? Nejdůležitější výčet událostí loňského roku je na https://goo.gl/om4am. Mezi ostatní vnější vlivy samozřejmě patří kurzové pohyby dolaru vůči euru a zejména nestabilita eurozóny.

Nejdůležitější vnitřní vlivy 2011

Tzv. krize nebyla jediným ovlivňujícím faktorem. Daly se najít i pozitivní vlivy. David Petrovič, 100Mega Distribution: „Trh pozitivně ovlivnily rostoucí ceny na konci roku, stabilní spotřebitelská poptávka a tendry do škol.“ Petr Poláček, DNS: „Je těžké najít relevantní pozitivní katalyzátory. Snad jen, že z dlouhodobého hlediska je správné, že se stát opět snaží být rozumným hospodářem, i když krátkodobě to paradoxně má spíše negativní vliv na náš byznys.“ Karel Žyla, Diskus: „Pozitivní byl nárůst mobilních technologií.“ Přemysl Pela, eD‘ system Czech: „Hodnotím pozitivně, že ekonomické prostředí bylo v průběhu roku stabilní, podporovalo růst a úspěšně odolávalo téměř do konce roku sérii negativních zpráv přicházejících z některých zemí EU.“ Jan Kočíř, Elko: „Pozitivně trh ovlivnilo poznání, že slovo krize je jen výmluva na vlastní neschopnost flexibilně reagovat na změny.“ Rostislav Jirkal, Servodata: „Pozitivním vidím vědomí firem, že efektivní investice do ICT vykazují velmi dobrou návratnost a zároveň jsou nezbytné pro získání a udržení konkurenceschopnosti.“ Jaroslav Král, T.S. Bohemia: „Pozitivní byla změna DPH pro rok 2012. Většina lidí netušila, jakého segmentu se to konkrétně týká a zda se to nedotkne i IT. Zvrat ve vývoji cen v pevných discích ovlivnil věrohodnost informace pro zákazníky o zdražení notebooků, byť to bylo více kurzem EUR/USD, než disky.“ Za nejsilnější negativní vlivy bychom snad mohli označit vyjádření Petra Jandíka, ABC Data: „Pohromou jsou novináři, kteří jen a pouze straší a vyvolávají paniku. Pak nikdo nechce nic kupovat a šetří na možné životní katastrofy a úpadky.“ S tím se ztotožňujeme. Reseller Magazine se totiž snaží vidět věci pozitivně. Jeden z dealerů už dokonce označil za šiřitele špatných zpráv nejen špatné novináře, ale i špatné politiky.

Přírodní katastrofy v Asii

Napřed došlo v roce 2011 k zemětřesení a tsunami zalití jaderné elektrárny ve Fukušimě v Japonsku, na podzim pak k záplavám v Thajsku. Ty to přírodní událost i měly vliv na dodávky tiskáren, fotoaparátů, a zejména pak pevných disků. Jak ovlivnily t y to události obchodování distributorů v České republice a na Slovensku? Petr Jandík, ABC Data: „Co se týká zemětřesení v Japonsku, tak v určitém segmentu tiskáren a fota došlo k výrazným propadům dodávek. Co se týká záplav v Thajsku, tak dopad byl, je a ještě bude značný. Jde zejména o pevné disky, což je klíčová komodita. Firma Western Digital byla jednou z nejpostiženějších, kde jako hráč číslo jedna na trhu utrpěl největší ztráty, a hlavně tento výpadek ovlivnil a ovlivňuje i celý komponentní byznys, ale také PC. Všichni výrobci PC upustili od dodávek nejlevnějších mainstreamových modelů a soustřeďují se pouze na střední a vyšší segment. Na všech frontách došlo a dochází k výraznému zvyšování cen.“ Josef Javora, Agora Group: „Asijské pohromy nejvíce ovlivnily dodávky firmy Nikon, asi ze 30 procent.“ Milan Bartek, Arrow ECS: „Pohromy v Asii nám zkomplikovaly několik dodávek úložných systémů.“ Jaroslav Brandejský, ASBIS CZ: „Předpokládanou ztrátu tržeb odhadujeme na asi 20 milionů korun. Na druhou stranu tato situace pomohla k narovnání marží nad danými komoditami.“ Petr Pavlíček, Tech Data Distribution: „Asijské pohromy byly dvě, a zásadně se lišily. Ohledně tsunami v Japonsku vznikla jakási plíživá krize, která nakonec nejvíc škody napáchala tím, že okolo ní bylo příliš mnoho humbuku v porovnání s dopadem. Dotkla se jen několika typů produktů, a to zejména v dodávkách některých komponent. Oproti tomu povodně v Thajsku zapříčinily naprostý kolaps hned v prvních dnech, kdy prosákly informace na povrch. Rozsah škody je stále ještě v nedohlednu, protože jediným měřítkem je, kdy bude produkce disků obnovena na původní úroveň. Záměrně říkám disků, protože u nich je situace nejmarkantnější. Týká se to i řady dalších výrobců a jejich produkce – například tiskáren Canon zejména v nižším segmentu se téměř zastavila, postižena byla i Oki a další.“ Situace na Slovensku byla samozřejmě prakticky stejná. Jozef Hegyi, ASBIS SK: „Situácia v Ázii ovplyvnila dodávky hlavne pevných diskov a výrobky v ktorých sú pevne disky použité. Nastal prudký rast cien a tým spomalenie dopytu.“ Jaroslava Prokopová, Agem Computers: „Ovplyvnilo to dodávky produktov – pevných diskov, notebookov, tlačiarní.“ Július Masár, eD‘ system Slovakia: „Realita nebola až taká katastrofická aké sme očakávali. Výpadok sme pocítili najmä v oblasti foto, kde je Japonsko lídrom a väčšina výrobcov mala svoje závody práve v postihnutých oblastiach a taktiež pri niektorých typoch tlačiarní a kopírovacích strojov.“

Prodejní vrcholy a dynamika trhu

Dříve se všichni těšili na poslední čtvrtletí, na prosinec zejména. Tyto naděje však už několik let po sobě vadnou. Proto ani odhady celoročních obratů, kdy se poslední čtvrtletí bere v kalkulacích z pololetí dvakrát, už příliš neplatí. Něco však přece jen zůstalo, přestože ve formě, která je už tak plochá, jako krajina mírně zvlněná neolitickými pohřebními mohylníky. Trochu sarkasticky poznamenává s ohledem na přezásobenost distributorů v první polovině roku Petr Pavlíček, Tech Data Distribution: „Jestli něco bylo nad očekávání, byl to leden 2011, kdy se prodávalo nad očekávání. Velký smajlík .“ David Petrovič, 100Mega Distribution: „V první polovině roku byl jeden z nejvýznamnějších měsíců květen. Je to měsíc ovlivněný rostoucí spotřebitelskou poptávkou v souvislosti s koncem školního roku.“ Petr Jandík, ABC Data: „Jediný prodejní vrchol byl listopad. Zbytek ničím nevybočoval a prosinec se ukázal naopak jako velmi líný, obzvláště ve druhé polovině.“ Josef Javora, Agora Group: „Prodejním vrcholem byl pro nás standardně konec roku.“ Petr Vaněk, AT Computers: „Bohužel nemohu říci, že by došlo k nějakému očekávanému vrcholu v prodejích. Čtvrté čtvrtletí vždy dominuje, nicméně náběh prodejní špičky nebyl vloni nějak razantní a nic překvapivého se neudálo.“ Petr Poláček, DNS, VAD: „Neobvykle silné bylo hned první čtvrtletí roku 2011, kde doznívala růstová vlnka nastartovaná na začátku druhého pololetí 2010. Oproti tomu čtvrté čtvrtletí bylo z pohledu obratu pod očekáváním.“ Petr Pavlíček, Tech Data Distribution: „Přesně určit pohyb IT trhu lze těžko, protože v roce 2011 došlo k vlivu řady faktorů, které reálný pohled na IT ekonomiku silně zkreslují, a jejich dopad nelze jednoduše očistit. Nicméně shrnuto jednou větou, nebýt Applu na českém trhu, který začal prodávat zejména vloni, tak trh klesal. Protože nemám přesné údaje o Applu, troufnu si říct, že trh byl „flat“, tj. jeho dynamika byla celkově plochá.“ Za posledních několik let to tedy s trhem IT vypadá jako se změnou klimatu v Africe, kdy dříve zelená Sahara ustupuje neúživnému písku kvůli změně větrů, daných vzestupem Himálají. Ti, kteří se spoléhají na dříve osvědčená schémata, mohou z trhu zmizet jak vyhynulí afričtí hominoidi, živící se lokální monokulturou (v tomto případě zejména malí e-taileři, kteří „jedou“ v maržích procento a méně), jež vlivem změny klimatických podmínek pomalu ustupuje, aby s úbytkem potravy vyhynuli a uvolnili místo přizpůsobivějším předkům Homo sapiens, kteří ukázali cestu. V tomto případě jde o poskytování služeb. To však zřejmě přinese a ž čas – Petr Jandík, ABC Data: „Odklon od prodeje ‚železa‘ ke službám ještě není na programu dne ani v Česku, ani na Slovensku. Důvodem je, že lidé na těchto trzích by nejraději dostali služby zadarmo a prostor se zde teprve vytváří.“

Dealerský kanál

Jak se dařilo dealerskému kanálu? Jak přežívá? Když se podíváme do jednoho z minulých přehledů, tehdy jeden z dotazovaných opravdu malých dealerů tvrdil, že „kdyby to mělo takto pokračovat, živnost zabalí a nechá se zaměstnat“. Loňský rok však hodnot í jako nejlepší za poslední tři roky. Určitý úbytek dealerů sice jistý je, avšak na druhou stranu je patrná snaha o změnu orientace, zejména vyhnout se tlaku ze strany e-tailů, případně z nich dokonce těžit, zejména z jejich neschopnosti poskytovat služby v regionech. Petr Jandík, ABC Data: „Dochází oddělování ‚zrna od plev‘ a s tím souvisí platební morálka, cenová hladina na trhu a celkově lepší partnerská komunikace.“ Matouš Filipi, Amos Software: „Zcela jistě jsme zaznamenali profilaci a zpřehlednění struktury prodejců, více specializace a navázání služeb na prodej.“ Jaroslav Brandejský, ASBIS CZ: „I v roce 2011 oslabovala pozice SMB dealerů na úkor e-tailu. Ti, kteří díky svým podmínkám, možnostem a lokalitě mohou, se snaží přenést své aktivity do oblasti služeb.“ S mírným posunem vidí situaci v dealerském kanálu Pavel Salák, Avnet: „Je patrná určitá konsolidace. Většina dealerů se snaží soustředit na své klíčové kompetence a boj s konkurencí. Žádné velké rozvojové experimenty nepozoruji.“ Roman Lamacz, Lama Plus: „Úbytek dealerů jsme pozorovali, většinou odešli do výnosnějších oborů, popř. rozšířili svou stávající činnost.“ Snad nejsdílnější byl Stanislav Skalička, SWS: „Ano, zaznamenali jsme více než 10procentní úbytek aktivních dealerů a více než 15procentní úbytek příležitostných dealerů. Dealeři mají stále větší problém s prodejem zboží v konkurenci oproti retailům a e-tailům. Výrobci zatím upřednostňují podporu prodejních kanálů retailu a e-tailu na úkor dealerského prodeje. Poprvé v letošním roce zaznamenáváme od výrobců ‚první vlaštovky‘ na ochranu dealerského kanálu. Výrobci si začínají uvědomovat, že i dealerský prodej je významný a dokáže umístit na trh typ produktů, které neumístí ani retail ani e-tail.“ Petr Pavlíček, Tech Data Distribut ion: „Úbytek ani přírůstek nenastal, pokud bych měl vybrat jedno z toho, tak lehce ubylo, ale ne nijak zásadně.“

Jak se dařilo VAD

Distributoři s přidanou hodnotou (VAD) fungují trochu jinak, a sice spíše na projektové bázi. Spotřebitelský segment může být určitým indikátorem celkového trhu, avšak zpravidla se s projektovým byznysem a s velkými projekty „přeskakuje“ – když se da ř í velkým projektům, dá se předpokládat , že s určitým zpožděním se bude dařit spotřebitelskému segmentu, a naopak. Jde totiž nepřímo o napumpování peněz do zaměstnanosti. Petr Poláček, DNS: „Rok 2011 nebyl úplně podle našich představ. V druhé polovině roku 2010 jsme cítili jisté oživení poptávky a zvýšení dynamiky. V souladu s prognostiky jsme předpokládali, že tento nastoupený trend bude pokračovat i přes rok 2011. Vedl nás k tomu předpoklad odložených investic z let 2009 a začátku 2010, poměrně nízké úrokové sazby podporující investiční aktivitu a růstová vlnka z druhého pololetí 2010. Bohužel tento trend začal po prvním čtvrtletí vadnout.“ Rostislav Jirkal, Servodata: „Dosáhli jsme zajímavého růstu obratu a ve všech klíčových produktových liniích se nám podařilo významně posílit pozici na trhu. Společnost Servodata zaznamenala růst ve všech svých hlavních liniích. Loňský rok proto považujeme za úspěšný.“

Zdražit příliš levné IT?

O pádu cen se hovoří už od nepaměti. Kde jsou doby, kdy PC/AT na počátku 90. let stálo 270 tisíc korun, kdy běžný notebook stál v polovině 90. let přes 70 tisíc korun? Jak se dívají distributoři na cenovou hladinu IT zboží a na její případné zdvihnutí? (K čemuž mj. vloni došlo u pevných disků pro záplavy v Thajsku.) David Petrovič, 100Mega Distribution: „Budeme se přizpůsobovat trhu tak, aby naše ceny byly nadále konkurenceschopné.“ Jaroslav Brandejský, ASBIS CZ: „O tom uvažuje dnes asi každý distributor, ale odvahu k tomu zatím nenašli ani ti největší hráči na trhu. Zásadní problém je v tom, že existují na trhu subjekty, které nezohledňují veškeré ekonomické dopady.“ Přemysl Pela, eD‘ system Czech: „Cenová strategie vychází ze vstupů výrobců, kde očekáváme cenový růst. Díky aktivnímu způsobu řízení zákaznického portfolia a jeho segmentů se nám proces narovnávání cen podařil úspěšně nastavit již v druhé polovině loňského roku.“ Trochu zeširoka na závěr Petr Pavlíček, Tech Data Distribution: „Zdražení zboží asi není na pořadu dne. Každý již pochopil, že cena musí být nastavena podle potřeby výdělku. Soudím, že obecně jsou ceny v pořádku, byť si je dokážu představit vyšší (s vyšší marží). Stejně tak pamatuji i větší krizi. Co mě trošku více trápí, je ohodnocení dalších přidaných služeb, které jsou s distribucí spojeny, za které se programově neplatí, a často ani platba není vyžadována. Jde o dopravu zboží, a to zejména malého objemu a další logistické služby. Dále jde například poskytování e-commerce řešení (B2C) zcela zdarma každému a dal- ší. Každá z těchto věcí něco stojí. V případě dopravy součtem za celý trh se bavíme v řádu 100 milionů korun, a dá se zaplatit dvěma způsoby – buď přímo, jako položka doprava, nebo alespoň částečně pokrýt zvýšeným objemem na zásilku (pozor ale, zde není onou hranicí 10 000 Kč na objednávku).“

Co s tím cloudem?

Cloud se stal pro celý nepřímý kanál doslova výzvou (v tomto smyslu je slovo výzva opravdu namístě), protože jej může fatálně ohrozit. Takže – jak se k tomuto úkolu zítřejších let stavějí distributoři? David Petrovič, 100Mega Distribution: „Doteď jsme žádný výrazný vliv cloudu nezaznamenali. Připravujeme řešení, které bude přístupné a srozumitelné pro zákazníky zejména ze segment u consumer a SOHO a týká se digitální domácnosti a kanceláře. Hodně z nich zatím ani neví, co cloud pořádně znamená, kde se jejich data vlastně nachá- zejí a jak se dá cloud využít.“ Petr Jandík, ABC Data: „V distribuční m byznysu je cloud model nefunkční a výrobci nepodporovaný.“ Milan Bartek, Arrow ECS: „Participujeme již na několika cloudových projektech. Jsme připraveni v nich podporovat naše partnery jak obchodně, tak i technicky. Máme podepsány distribuční smlouvy, které jsou určeny pro obchodní model cloudu.“ Jaroslav Brandejský, ASBIS CZ: „Ovlivňovat bude hlavně koncové zákazníky. Pro nás to může znamenat možnost spolupráce s dealery, kteří budou poskytovat cloudové služby a řešení. Zatím nemáme pro cloud žádný speciální obchodní model.“ Petr Poláček, DNS: „DNS má ve svém portfoliu řadu technologií renomovaných výrobců, které jsou orientovány na prostředí cloudu. Jde především o softwarové produkty výrobců jako IBM či HP pro oblast provisioningu, managementu a orchestrace jednotlivých cloudových komponent. Každý z našich dodavatelů má svoji propracovanou‚ cloud story.“ Petr Pavlíček, Tech Data Distribution: „Zásadnější vliv cloudu jsme nezaznamenali. V této oblasti se všichni dosud hledají. Na druhé straně jde o to, být připraven. Rozjí ždíme aktivity s výrobci, zejména Microsoftem na aktivitách okolo Office 365, přebíráme celosvětový program TD Cloud, který problematiku řeší přes všechny části prodejního řetězce apod.“ Július Masár, eD‘ system Slovakia: „Obchodný model precloud samozrejme pripravujeme. Zatiaľ sme však nezaznamenali žiadny výrazný vplyv cloudu na náš biznis.“ Peter Remeník, Westech: „Žiadny vplyv cloudu na náš biznis sme doteraz nezaznamenali.“

Výhledy na rok 2012

Jak tedy bude, podle mayského apokalyptického kalendáře pro rok 2012? David Petrovič, 100Mega Distribution: „Obecně jsme spíše pozitivní, protože předpokládáme, že příchod nových technologií, např. ultrabooků, tabletů, smartphonů atd. a vývoj nových softwarů, např. Android 4, Windows 8, bude dostatečným motivátorem k nákupu nových, nebo obměně stávajících zařízení. Vývoj však nejvíce ovlivní politickoekonomická situace v Evropě.“ Matouš Filipi, Amos Software: „Na další vývoj bude mít největší vliv celková ekonomická atmosféra ve společnosti. Záměrně neříkám ekonomický vývoj, ale atmosféra, která má na bezprostřední rozhodování zákazníků o nákupu možná větší vliv, než reálná data.“ Milan Bartek, Arrow ECS: „Nákupní chování veřejné správy, jak se nechají ovlivnit komerční firmy celkovou náladou na evropském trhu a vývoj kurzu koruna/euro/dolar.“ Petr Vaněk, AT Computers: „V prvním pololetí ovlivní trh nedostatek pevných disků, dále negativní spotřebitelský sentiment. Lze také očekávat výrazně slabší sezónost. Bezpochyby bude tlak na disponibilní zůstatky obyvatel (růst cen utilit, DPH), podobně horší přístup firem ke kapitálu.“ Petr Strbačka, Penta CZ a SK: „Pro nás bude v letošním roce, tak jako v minulém, důležité soustředit se na komodity, které přinášejí zisk.“

Najde se prodejní trhák?

Většina odpovědí na nápovědu „tablet PC, ultrabooky, smartphony, Windows 8, jiné…“ byla ve smyslu přikývnutí. Tak trochu pravý hák jim dal Petr Pavlíček, Tech Data Distribution: „Za každým z výše jmenovaných je určitě nějaký příběh, ale po pravdě širokopásmový trhák žádný nevidím a ani neočekávám. Současnost spěje spíše do stavu umět odhadnout propadák. Narážím tím na netbook, v minulosti vynášený do nebes jako cesta IT k masám. Výsledek: jedna zpráva za druhou, že ten či onen končí s produkcí.“ Tablet PC zde už jsou. Ultrabooky přijdou, kdo má smartphone, zejména na platformě Android, a potřebuje jen telefonovat, už ví, že obyčejný telefon je na tom přece jen lépe. Zkusme věřit alespoň Windows 8, na všech hardwarových platformách, protože Windows jsou přinejmenším zajetým nástrojem pro byznys.

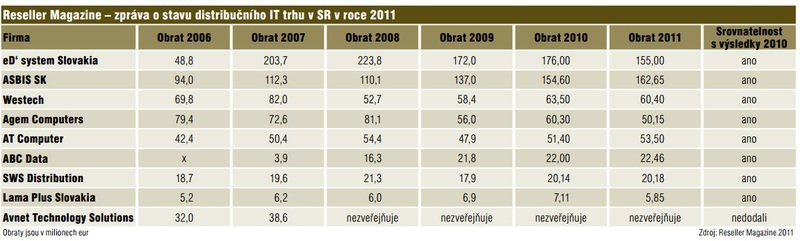

Slovenský IT trh

Slovenský IT trh se českému v poslední době přibližuje, a to jak v objemu prodejů některých komodit, tak v objemech prodeje, jak ukazují Kulaté stoly Reseller Magazinu z poslední doby. Jak se však v roce 2011 vyvíjel? Odpovědi ukazují jako přes kopírák na faktickou provázanost obou trhů, ta k na jeho obdobnou dynamiku v čase. Július Masár, eD‘ system Slovakia: „Začiatok kalendárneho roku bol poznačený preskladnením väčšiny distribútorov najmä v sortimente notebookov, čomu prispôsobovali aj svoju stratégiu na prvý kvartál. Všetci vrátane nás sa zamerali na optimalizáciu a ozdravenie svojich skladových zásob a bombardovali svojich klientov rôznymi zľavami, akciami a špeciálnymi promoakciami. Z tohto dôvodu sa novinky a nový tovar v tomto segmente začal objavovať na distribučných skladoch až v druhej polovici druhého kvartála. Moje predstavy a očakávania od začiatku roku boli tým pádom odlišné od reality.“ Miriam Pitrunová, SWS Distribution: „Prvé mesiace v roku mali dvojciferné nárasty, ku koncu roku boli aj medziročné prepady, takže z konca roka bolo sklamanie.“ Snad jen Westech byl v klidu – Peter Remeník, Westech: „Áno, vyvíjal sa podľa očakávaní.“

Očekávaný vývoj na Slovensku

Krátkodobý vývoj na Slovensku může být přece jen poznamenán jinými vnitřními vlivy. Ohledně vnějších vlivů jsou slovenští distributoři nastejno s českými – Jaroslava Prokopová, Agem Computers: „Segmenty consumer a SOHO budú vždy tvoriť dopyt. SMB, large account enterprise a large account štátny sektor budú šetriť, budú taktiež tvoriť dopyt, ale podstatne menej.“ Na Slovensku se nejvíce obávají stejného, jako v Česku – strašení novináři a politiky a krize v eurozóně.

Obrazová galerie