IDC: Celosvětové výdaje na IT do roku 2020 porostou o více než 3 %

Celosvětové tržby za produkty a služby v informačních technologiích (IT) by v roce 2017 měly činit 2,4 bilionu dolarů, což představuje oproti roku 2016 nárůst o 2,3 %. IDC také odhaduje, že se globální výdaje na IT pro rok 2020 vyšplhají až do výše 2,65 bilionu dolarů. To představuje hodnotu CAGR pro časový úsek v letech 2015–2020 na úrovni 3,3 %.

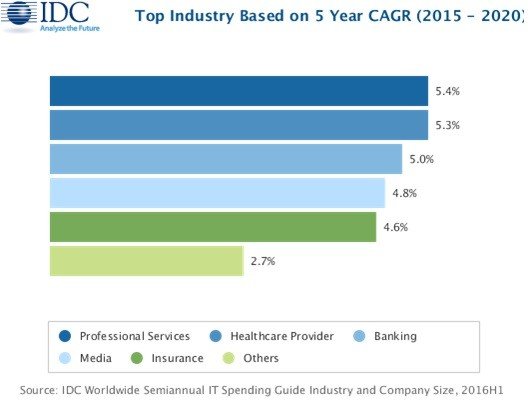

Výdaje na IT produkty a služby i nadále potáhnou finanční služby (bankovnictví, pojišťovnictví, bezpečnost a investice) a průmyslová výroba. Dohromady tyto segmenty v předpovídaném období budou tvořit okolo 30 % tržeb, protože společnosti investují do technologií, jež jim pomohou pokročit dál v digitální transformaci. Segmenty telekomunikací, profesionálních služeb a vládní segment by měly také patřit k největším. Mezi odvětví, která se dočkají nejrychlejšího růstu, patří profesionální služby, zdravotní péče a bankovnictví, které v roce 2018 předežene průmyslovou výrobu diferencovaných produktů a stane se dle výdajů druhým největším odvětvím.

Více než 20 % tržeb z technologií pochází přímo od spotřebitelů, ale podle IDC by měly spotřebitelské výdaje zůstat téměř stejné (CAGR na hodnotě 0,3 %), protože se priority spotřebitelů přesouvají od zařízení k softwaru zajišťujícím bezpečnost, správu obsahu nebo sdílení dat.

„Spotřebitelské výdaje na mobilní zařízení a počítače i nadále táhnou celý IT průmysl, ale výdaje v soukromém i veřejném sektoru se také zlepšily. Silný růst investic se objevil ve finančních službách, u softwaru pro analýzu dat nebo u výdajů na IT služby v telekomunikacích a bankách. Vládní výdaje se stabilizovaly a prodej notebooků včetně Chromebooků zaznamenal na trhu s výukovou elektronikou silný růst. Dvouciferný růst se objevil u výdajů na tablety pro firmy a pomohl tak navrátit růst i na celkový trh s tablety, a to i navzdory přetrvávajícím poklesům spotřebitelského prodeje. Se zůstávající globální ekonomickou nestabilitou, která na světě nyní panuje, se tyto příležitosti pro IT výrobce budou objevovat i nadále,“ uvedl viceprezident programu pro porozumění a analýzu spotřebitelů v IDC Stephen Minton.

Severní Amerika (USA a Kanada) bude největším trhem pro IT produkty a služby, který bude generovat přes 40 % veškerých tržeb. Západní Evropa zaznamená přes 20% podíl na celosvětových tržbách v IT. Následovat ji bude region Asie a Pacifik mimo Japonska s necelými 20 % z tržeb. Nejrychleji rostoucími regiony bude Latinská Amerika (CAGR na hodnotě 5,3 %) a Asie a Pacifik mimo Japonska a region USA (CAGR na hodnotách 4 %).

Severní Amerika (USA a Kanada) bude největším trhem pro IT produkty a služby, který bude generovat přes 40 % veškerých tržeb. Západní Evropa zaznamená přes 20% podíl na celosvětových tržbách v IT. Následovat ji bude region Asie a Pacifik mimo Japonska s necelými 20 % z tržeb. Nejrychleji rostoucími regiony bude Latinská Amerika (CAGR na hodnotě 5,3 %) a Asie a Pacifik mimo Japonska a region USA (CAGR na hodnotách 4 %).

Výdaje na IT v USA by letos měly dosáhnout téměř 920 miliard dolarů a v roce 2020 by mohly překročit hranici jednoho bilionu dolarů. IT služby, jako jsou vývojové aplikace a projektově orientované služby, se v roce 2017 dle výdajů stanou největší kategorií (275 miliard dolarů). Nákupy softwaru do roku 2020 zaznamenají silný růst (CAGR na hodnotě 7,9 %), což z nich udělá největší kategorii. V předpovídaném období také zaznamenají zdravý růst obchodní služby (CAGR na hodnotě 6 %), zatímco prodeje hardwaru zůstanou téměř stejné (CAGR na hodnotě 0,5 %).

„Na začátku éry následující po éře elektronických zdravotních záznamů (EHR) se bude růst amerických poskytovatelů zdravotnických služeb zpomalovat. Rozmanité a inovativní profesionální služby by měly vykázat největší růst za dobu své existence. Kombinace talentu chytrých technologií s na informacích založeném byznysem může segmentu nabídnout nespočet možností. Investice do IT se využijí k dosažení cílů, jako jsou diferenciace produktů a služeb, zvýšení spokojenosti zákazníků a navyšování tržeb,“ vysvětlila programová ředitelka pro porozumění a analýzu spotřebitelů v IDC Jessica Geopfert.

Více než 45 % celkových celosvětových výdajů na IT bude pocházet od velmi velkých společností (více než 1 000 zaměstnanců), zatímco kategorie malých kanceláří (1-9 zaměstnanců) v předpovídaném období utvoří přibližně čtvrtinu z veškerých IT výdajů. Růst výdajů se rovnoměrně rozprostře mezi střední (100 – 499 zaměstnanců), velké (500 -999 zaměstnanců) a velmi velké společnosti, a to s CAGR na úrovni 4,3 %.

„V roce 2018 globální výdaje SMB firem na software překonají výdaje na hardware. Mnoho vyspělých SMB firem už dokáže rozpoznat hodnotu softwaru spojeného s podnikáním, a právě proto očekáváme, že se většina středních firem vydá na cestu digitální transformace,“ řekl Christopher Chute, viceprezident programu pro porozumění a analýzu spotřebitelů v IDC.

„Změna postoje SMB k důležitosti investic do technologií se rozprostírá napříč kategoriemi velikosti firem i různými regiony. Malé a střední podniky v rozvojových regionech se podobně jako v rozvinutých zemích zabývají využitím technologií. Věříme, že většina středních firem se vydá cestou digitální transformace,“ přidal viceprezident programu pro průzkum SMB Raymond Boggs.