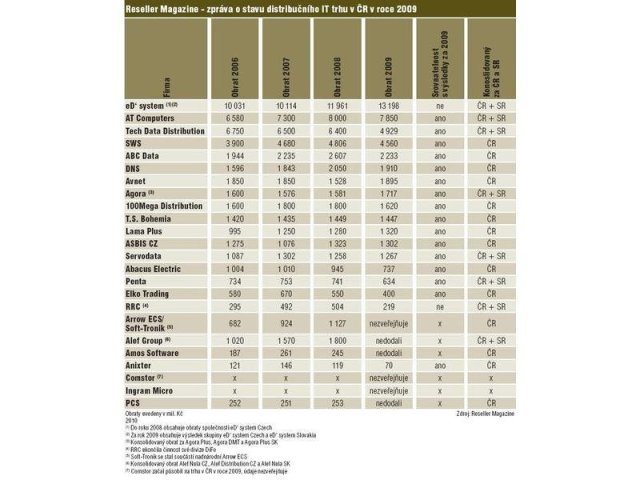

Přehled trhu 2009

Už loňské pololetí v IT nevěštilo nic dobrého – a konec roku to nedohnal. Nepočítáme-li úplně první pokles spojený s humbukem přechodu tisíciletí, pak vloni šlo o první velký propad.

- 13. 7. 2010

- 37 min

Byli jsme svědky poklesu, jaký byl nepřehlédnutelný. Trh se stal téměř nepředvídatelným, distributoři si stanovili spíše střídmé plány. Martin Tolar, Tech Data: „Jestli někdo řekne, že uplynulý rok se vyvíjel podle představ a očekávání, tak mu nabízím v TechData práci hlavního prognostika a Business Development Managera." Radim Galvánek, eD‘ system Czech: „Pokud někdo tvrdí, že měl za rok 2009 výsledek podobný jako v roce 2008 nebo dokonce lepší, pak v oblasti objemové distribuci lze takovému tvrzení jen stěží uvěřit. Stanovili jsme naše plány spíše konzervativně. Samotný obratový výsledek pak mírně předčil náš plán."

Trochu lépe se dařilo distributorům s přidanou hodnotou (VAD), kde bylo možno se opřít o již nasmlouvané kontrakty. Petr Poláček, DNS - VAD: „To, že se pokles poptávky projevil pouze šestiprocentním poklesem tržeb, bylo dáno především tím, že několik zásadních projektů svým rozsahem bylo kontrahováno v roce minulém, stejně tak jako alokace rozpočtu, a k dodávce došlo až v roce 2009."

Situaci na trhu negativně ovlivnilo ekonomické zpomalení. Zdaleka ne všechno však bylo černé, dokonce se daly vysledovat některé pozitivní změny. Za jednu z nich je považován lepší vztah lidí k práci. Tohoto si všimnul například Pavel Salák, Avnet - VAD: „Někteří, byť pod záminkou krize, museli očistit své kolektivy od nejslabších. Pár lidí si už začalo i vážit práce a něco konečně dělat." Radim Galvánek, eD‘ system Czech, k tomu dodává: „Reálné zlepšení pracovní morálky a produktivity totiž nastává až při nezaměstnanosti přes osm procent."

Paniku nakonec vystřídala realita, nakonec se přizpůsobili všichni. Staré přísloví totiž praví, že člověk si zvykne i na šibenici. Rostislav Jirkal, Servodata - VAD: „Přikláníme se k názoru, že trh byl v loňském roce nejvíce ovlivněn nejistotou a leckdy panikou. Říká se, že nejhorší smrt je z vyděšení. Zkušenosti z loňského roku tomu daly za pravdu." Jan Kočíř, Elko: „Pozitivním vlivem do budoucna je, že lidé se začínají smiřovat se současnou situací a zvykat si na ni."

Vnější vlivy a Windows 7

Vloni ale tzv. krize naplno dorazila až k nám. Tzv. proto, že se všichni už při jejím „ohlášení" začali chovat, jako kdyby byla, ještě než přišla, a to ji de facto vyvolalo i u nás. Ovlivnila prodeje ve všech odvětvích, IT nevyjímaje. Podotkněme, že „blbou" náladu spojenou s krizí s oblibou šířila celosvětová masmédia, včetně našich. Při průzkumu sledovanosti jedné z televizních stanic vyplynulo, že lidi nejvíc štve právě to neustálé připomínání krize. Radim Galvánek, eD'system Czech: „Na zpomalení trhu zapůsobila i celková prezentace v denním tisku, který jako obvykle vše zveličuje, aby dodal svým zprávám atraktivitu." To ovšem neznamenalo, že by se na danou situaci nemělo reagovat. Všichni distributoři proto museli ještě více zatáhnout za brzdu, a optimalizovat, co se dalo. Petr Schrom, T.S. Bohemia: „Obrazně řečeno, rok 2009 byl pro všechny rokem dietním, zeštíhleli jsme, začali jsme se více hýbat. Firmy byly očesány o spoustu nesmyslných aktivit, které nic nepřinášely."

Za brzdu však zatáhly i banky, bohužel i ty naše české. Bodejť by ne - jednak totiž už nejsou české, jednak musely sanovat ztráty svých vlastníků, čímž se staly finance pro úvěrování obchodních případů pro řadu prodejců, ale i lokálních distributorů takřka nedostupné. Způsobilo to další zpomalení trhu a museli se tomu přizpůsobit všichni. Radim Galvánek, eD‘ system Czech: „Nemalou měrou se na zpomalení podepsalo restriktivní chování bank, které v podstatě zvolily strategii výrazného snížení objemu úvěrů a kompenzace toho ve svých maržích. Řadě našich partneru tím snížily a zároveň zdražily úvěry." Petr Jandík, ABC Data: „Velmi negativně ovlivnilo trh chování bank a zejména pojišťoven, kde máme naše zákazníky pojištěny. Ti byli nuceni objednávat častěji a s kratší splatností. Pro nás to mělo jeden efekt pozitivní, a to, že točíme peníze rychleji. Negativním efektem naopak bylo, že reselleři vystavovali nižší objednávky, byly vyšší náklady na transport, vyšší pracnost ve skladu apod." Stanislav Skalička, SWS: „Vztah k zákazníkům se stal více schizofrenní. Na jednu stranu se jich snažíte získat co nejvíce nových, u stávajících navýšit jejich obraty, přinášet nové služby, lepší podporu, lepší ceny, a na druhou stranu celým skupinám zákazníků zpřísňujete kreditní podmínky, což mnohé z nich vede ke snížení obratu, nebo až k ukončení spolupráce."

Dalším vnějším účinkem, který dosti ovlivnil obchodování, spočíval v přeprogramování výroby snad u všech světových hráčů. Výrobní cyklus subdodávek, například procesorů, trvá zhruba tři měsíce. Nožičky pod tiskárnu, ať už gumové nebo green-bambusové, se sice dají vyrobit rychle, ale když i ty chybějí, ani tiskárna se nedá zkompletovat. Přeloženo do češtiny, zboží bylo při doběhu optimalizace v závěru roku méně, než požadoval trh. Martin Tolar, Tech Data: „Došlo ke snížení výrobních kapacit u některých dodavatelů, což vedlo k výpadkům dodávek ke konci roku." Petr Jandík, ABC Data: „Náš meziroční pokles obratu byl způsoben z 85 % ‚díky‘ velmi opatrné kreditní politice a nedostatku zboží ve čtvrtém kvartálu a jen z 15% poklesem trhu jako takového."

Výdaje samozřejmě ořezaly i všechny korporace. To ale mělo pozitivní vliv například na domácí dodavatele balíkového podnikového softwaru (ERP), kterým se dařilo dobře, na úkor těch světových. Dařilo se jim všem, Asseco Solutions měla rekordní rok, systém ByznysWIN od J.K.R. byl dokonce vyhlášen za nejúspěšnější.

Mezi ostatní větší události patří akvizice Sun Microsystems společností Oracle (a schválením společného prodeje jejich softwaru a hardwaru Evropskou unií), vstup výrobce Dell do distribučního kanálu, vstup Comstor - - člena Westcon Group - jako dalšího VAD distributora na zařízení Cisco, a akvizice firmy 3Com společností Hewlett-Packard. Ingram Micro se sice vyjádřil ke své, jaksi přespolní, působnosti na našem trhu spokojeně, nic bližšího však neupřesnil.

Ve druhé polovině roku přišel Microsoft s Windows 7 a tento operační systém zaznamenal prodejní úspěch. Nastartoval prodej nových PC a notebooků - jen trochu nastal problém udat ty, které ještě měly předinstalovány Windows Vista. Masivní nástup netbooků s procesorem Intel Atom znamenal spíše rozšíření trhu, bohužel s dalším poklesem průměrných cen. Celosvětově úspěšná firma Apple pokračuje v české blamáži. Vždyť kdo ji dnes u nás vlastně zastupuje? Jaký má tržní podíl? Ve Spojených státech prodala za čtvrté čtvrtletí 2009 přes 1,5 milionu počítačů s 31% nárůstem oproti stejnému období 2008. Kolik to bylo u nás?

Vnitřní vlivy

V první polovině roku padla legitimní vláda, což vyvolalo další nervozitu, hlavně v oblasti větších projektů. Nemá o nich totiž kdo rozhodovat a žádná prozatímní vláda si nebude s dlouhodobějšími projekty pálit prsty. Firmy, které pracují především na projektové bázi, včetně VAD, proto dojížděly již dříve podepsané projekty. Peter Chodúr, 100Mega: „Na dynamice prodeje v časovém pásmu se plně promítl útlum nebo pozdržení velkých projektů."

Menším firmám v krizi došel dech. Petr Poláček, DNS: „Znatelný byl úbytek projektů v segmentu malých a středních firem. V segmentu velkých firem a v oblasti státní správy projekty běžely, příprava a provádění projektů ale trvaly déle, často s nižšími rozpočty."

Padla Konsigna (nikdo si toho v podstatě nevšiml a ani se nikdy nezeptal, kdy to vlastně bylo), padla GSMobile Group. Toho si všimla Agora, přebrala její zákazníky, a díky tomu také povyrostla, což komentoval Rostislav Vocílka: „Náš obrat pozitivně ovlivnil pád (jednoho) distributora počátkem roku 2009." Agora působí na trhu IT nenápadně, ale po obratových výkyvech v uplynulých letech ji to posunulo blíže k dvoumiliardové hranici.

Dozvuk pádu GSMobile Group bude asi krátký, avšak dozvuky s převzatou distribuční společností Levi jsou dlouhodobější. Na těch zase vydělali jiní. Stanislav Skalička, SWS: „Na trhu zmizela jedna velká distribuční společnost (Levi). Projevilo se to i možností získat nové distribuční smlouvy a mnoho nových zákazníků." Na Levi však „vydělala" nejen SWS, ale i další firmy, ať už získáním některých zaměstnanců nebo samozřejmě obchodně.

Mezi vnitřní vlivy patří i změny v chování spotřebitelů. Hlad po výdělku mnohdy způsobil, že se dodavatelé IT, reselleři, mezi sebou honili jako zajíci, takže nakonec vydělali méně. Pavel Salák, Avnet: „Došlo i k nevratnému poznatku, kdy koncoví zákazníci zjistili, že některé firmy jsou schopny pracovat za ceny o 30 až 50 procent nižší, než doposud, a stále ještě konkurovat cenou."

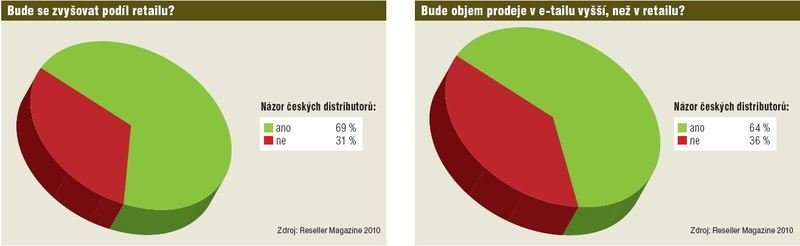

Konkurující retail a e-tail a úbytek dealerů

Česko zažilo obrovský boom trhu výpočetní techniky na začátku 90. let, s velmi silným pokrytím trhu malými prodejci. Trh se však čím dál více komoditizuje. Obrovským způsobem díky tomu mohly narůst dominantní e-shopy (e-taily), s Alza.cz v čele. To, jak se zachovali výrobci, včetně těch, kteří tvrdí, jak si na svém dealerském kanálu zakládají, lze nejlépe vidět na billboardech Alza.cz a na jejich podpoře resellerů, kteří začínají ubývat. Petr Karbus, ASBIS CZ: „Vidím dva nejzásadnější faktory. Jednak úbytek dealerů, který souvisí se stále sílící pozicí e-tailerů, jednak chování výrobců, kteří svojí cenovou politikou a snahou prodat co nejvíce zboží na úkor ceny téměř likvidují dealerský kanál."

Posílil však i retail, jak na nedávném kulatém stolu Reseller Magazinu sdělil Tomáš Čech, Acer: „Drobní specializovaní prodejci IT, dnes tvoří zhruba polovinu trhu. Před pár roky to však bylo 80 %. Trend je tedy jasný v nárůstu velkých retailerů a on-line trhu. Jestliže retail u nás ještě před pár roky představoval jen 10 % celkového objemu prodeje, dnes už je to nějakých 25 %."

Retail má sice růst i nadále, avšak zatímco všichni předvídají, že podíl e-tailu poroste, u retailu si tak jisti už nejsou. Dokonce je nadpoloviční většina přesvědčena, že podíl prodeje v e-tailu převýší podíl v retailu. E-tail se navíc koncentruje do úzké skupiny několika velkých hráčů. Radim Galvánek, eD‘ system Czech: „Jediný nárůst zaznamenaly jen dva až tři koncové e-shopy, a to diky masivní cenové a marketingové podpoře některých výrobců. O to méně pak proběhly investice do SMB."

V průzkumu Reseller Magazine oslovil kromě klasických distributorů IT jak retaily, tak e-shopy. Na naše dotazy reagoval jediný z retailů, avšak údaj o svém obratu rovněž odmítl poskytnout. E-shopy, i ty velké, jsou stále ještě resellerem, avšak v Čechách rovněž nedal svoje vyjádření ani jeden.

Jaký je ale evropský trend ve vývoji retailu, e-tailu a klasického dealerského kanálu? Tomáš Čech, Acer: „V zemích jako je Velká Británie, Francie nebo Německo je v retailu jen několik velmi silných hráčů, kteří však ovládají zhruba 70 % až 80 % celého trhu s tím, že pokud je v těchto zemích prodej on-line, je výrazně slabší, a často jsou to on-line oddělení těchto velkých retailerů. Prodej on-line je u nás pravděpodobně větší než celkový prodej prostřednictvím retailu, a s Itálií jsme možná jediné dvě země v Evropě, které mají takovou strukturu trhu."

Dynamika trhu

Kopírovaly objemy prodeje, jejich poklesy a vzestupy v průběhu roku minulá léta? Vánoční sezóna, obvykle nastartovaná už říjnovým Invexem, vloni netrvala snad ani tři prosincové týdny. Třebaže byly prodeje na konci roku u některých srovnatelné s prosincem 2008, nic nedohnaly. Peter Chodúr, 100Mega: „Velké sezónní výkyvy, jako třeba prodej na konci roku, nebyl v tomto roce tak významný."

Obvyklý vzorec odhadu celkového výsledku z pololetí, v němž se bere poslední kvartál za dva, zřejmě bude muset být poněkud zkorigován. Tato situace se však týkala spíše broadlinových distributorů, protože VAD pracují spíše na projektové bázi.

To jemné předivo vztahů

Když je dobře, nikdo nic moc neřeší. Když ale přituhuje, dochází na pověstné lámání chleba. Mění se ono jemné předivo (mezilidských) vztahů. Jak se tedy změnily v uplynulém období vztahy mezi výrobci, distributory a prodejci?

Někde více, někde méně. Distributoři nemohou (většinou) prodávat přímo, proto si svých resellerů váží. S lidskou vděčností lze sice velmi pochybovat, prodejci jsou však pro každého distributora tím nejcennějším, co má, a to si přinejmenším uvědomují. Roman Lamacz, Lama CZ: „Často slyšíme stížnosti na zkrácení splatnosti, snížení finančního kreditu, horší skladovou dostupnost apod. Naši zákazníci vycítili, že nemáme problémy, a tudíž nemáme důvod je na ně přesouvat." Pavel Salák, Avnet: „Je třeba ještě více si hýčkat rodinné stříbro. Každá krize pomine a všichni si vzpomenou, jak se k nim vlastně ti dodavatelé chovali."

Někteří výrobci, tlačeni do vysokých objemů prodeje z korporací, jako by občas ztráceli hlavu. Zatímco se někteří z nich chovali pragmaticky a počet svých distributorů neměnili, až snižovali, v některých případech došlo k rozšiřování distribuční sítě - snad s úmyslem zavézt sklad zbožím a splnit tak čtvrtletí. Například Hewlett-Packard rozšířil distribuci periferií o ABC Data a distribucí notebooků o SWS tedy vždy na čtyři, ale pro každou produktovou skupinu na jiné čtyři distributory.

Radim Galvánek, eD‘ system Czech: „Roste sice snaha o co nejlepší služby a podmínky pro prodejce, avšak zmenšení trhu a s tím kontrastující nové autorizace distributorů dále zostřilo konkurenční boj." Výrobci dále snížili marže v distribučním kanálu. Projevila se i snaha výrobců prodávat stále více přímo koncovým zákazníkům. Martin Tolar, Tech Data: „Při často poměrně vypjatých diskuzích bylo zřejmé, že marže, se kterými distribuce na tomto trhu pracuje, jsou někdy až nesmyslně nízké." Radim Galvánek, eD‘ system Czech, to vše shrnul: „Chování některých výrobců opravdu navádí k zavedení koncového prodeje. Lídrem je v tom společnost Hewlett-Packard, která snížila marže v prodejním kanálu, a více peněz dává vybraným koncovým prodejcům. Zároveň jim roste i proporce přímého prodeje." Zatímco Dell se tedy snaží získat nové body v nepřímém prodeji, naopak společnost HP, která Dell ohledně jeho vztahu k partnerům vždy pranýřovala, se jakoby vydává jeho cestou.

Vztahy distributorů typu VAD s výrobci se vyvíjely spíše korektně. Rostislav Jirkal, Servodata: „I naši dodavatelé velmi flexibilně reflektovali na situaci na trhu a pro prodejní kanál hledali nadstandardní typy podpory a cesty k řešení situace." Petr Poláček, DNS: „Na vztahy s dodavateli lze nahlížet jako na stabilní. Došlo pouze k redukci portfolia o některé okrajové technologie."

Přesto byla v mnoha případech spolupráce výrobců s distributory dobrá. Petr Karbus, ASBIS CZ: „Výrobce se stal pro distributora stěžejním ve smyslu maximální možné podpory. Více než kdy jindy se v tuto chvíli ukázalo, kde nejefektivněji použít jakou prodejní podporu, marketingovou akci atd. Výrobci rovněž dávají větší důraz na aktivity týkající se přímé podpory prodeje."

Výhledy do budoucna

Prozatímní vláda se rozhodla šetřit na výdajích. Vypadá to na nějakých 70 až 80 miliard korun, a část z toho se nutně projeví i ve výdajích za IT. Žádné zásadní zlepšení nepřinese podle většinového názoru ani kreditní politika bank. Co se týče pohybu kurzů koruny vůči dolaru a euru, na to by jeden také potřeboval věšteckou kouli. Distributoři VAD už dnes musejí vědět, co mají nasmlouváno. Petr Poláček, DNS: „Očekáváme celkové mírné zlepšení ve všech segmentech. Napovídají tomu aktuální data jak z české, tak evropských a světových ekonomik." Rostislav Jirkal, Servodata: „Jsme optimisté. Věříme, že trh bude letos charakterizován křehkým hospodářským růstem."

Ohledně větších (státních) zakázek to vypadá stejně jako vždy. Kdo si projekty na rok 2010 a delší období nasmlouval, bude nakonec lízat smetanu. Ti zbylí však nemusejí přežít. Broadlinoví distributoři však přílišnými optimisty nejsou. Nedojdou přece jen lidem peníze, řekněme třeba v květnu? Neutratili snad svoje úspory už na Vánoce, případně by je chtěli vydat za dovolenou u moře? Martin Tolar, Tech Data: „Věřím spíše pesimistickým předpovědím, nebo raději plochému vývoji pro tento rok. Dále poroste spotřebitelský segment s větším vlivem e-tailu." Stanislav Skalička, SWS: „Bude opravdu lépe vycházet z toho, že trh je jiný a my se mu musíme přizpůsobit. Lidé i firmy budou své nákupy mnohem více zvažovat. Věříme, že v letošním roce IT trh už poroste, nicméně pozvolně." Radim Galvánek, eD‘ system Czech: „Nechci to zakřiknout, ale doufám, že v roce 2010 budeme na počátku velmi pomalého a křehkého oživení. Alespoň vývoj v Asii, USA a nakonec i západní Evropě by tomu mohl nasvědčovat."

Přestože někteří očekávají růst trhu, třebaže mírný, zároveň vyjadřují přesvědčení, že snižování cen bude pokračovat, což s sebou ponese i další pokles marží. Pro resellery z toho vyplývá, že bude muset růst podíl jejich služeb, protože prodej koncovým zákazníkům pravděpodobně z větší míry převezmou společnou rukou retail a e-tail. Prostor se jim otevřel už dávno, a sice „díky" všudypřítomnému plug-and-play. V segmentu SOHO (malé a domácí kanceláře) přetrvá typicky český fenomén „domácího guru" - odvedle a zadarmo, nanejvýš tak „za flašku". Zde už je ale pro prodejce neschopnost argumentovat dalším prodejem služeb chybou, protože domácí guru zařízení sice dokáže nainstalovat a spustit, avšak už zpravidla nedokáže využít jeho plnou funkčnost. Typickým případem jsou nejobyčejnější Wi-Fi routery, u nichž jdou nastavit i tak pozoruhodné věci, jako kvalita služby pro určitou stanici (PC) v síti, nebo filtrování obsahu internetu pro děti, o zaheslování či zneviditelnění názvu přístupového bodu nemluvě.

V sektoru menších až středně velkých firem pak už příležitosti pro specializované prodejce IT techniky krystalizují delší dobu, ruku v ruce s nárůstem složitosti řešení a se skutečností, že SMB si prakticky nemůže dovolit IT odborníka na plný úvazek. Tomáš Čech, Acer: „Pro prodejce, kteří jsou dnes výrazně specializováni na prodej do firem, už v tomto okamžiku přestává být zajímavé prodávat výpočetní techniku zákazníkům přes ulici, protože trh se čím dál více komoditizuje." Dá-li se tak shrnout, pak úspěšnými prodejci techniky IT budou ti, kdo se budou specializovat na omezený počet dodavatelů a technologií, a díky tomu se budou moci stát jakýmisi systémovými mikrointegrátory a příjmy ze služeb si vytvoří marži. Petr Schrom, T.S. Bohemia: „Většina dealerů pochopila, že je lepší být pro někoho někým, než nikým pro všechny - tzn. specializují se. Menší dealeři se přestávají zabývat aktivním prodejem železa, tohle by je už na trhu neuživilo, ale hledají si cesty ke službám nebo přecházejí k úplně jiné činnosti."

Zatímco u větších firem je IT už delší dobu chápáno jako jednoznačná podpora byznysu, a z tohoto důvodu jsou operace IT zodpovědné většinou obchodnímu oddělení, v sektoru menších až středně velkých firem, které vlastní IT většinou ani nemají, obvykle podléhají nákupy zařízení IT schválení finančního oddělení. A podle toho to také vypadá. V SMB na IT buď je, nebo není, ale většinou je zde IT také bez koncepce. Velcí systémoví integrátoři (SI) jsou drazí a nebudou umět menší zákazníky obsloužit, natož v regionech (to ostatně neuměli nikdy).

O velké zákazníky kategorie „enterprise" se pak tradičně poperou velcí SI se samotnými výrobci, kteří mají do jednoho vlastní oddělení SI, jen se jmenují u každého jinak. Ale i pro velké SI však už IT přestává být zlatým Klondikem. Pavel Salák, Avnet: „Je to konec zlaté horečky, zejména firmy prodávající ‚mandays‘." V obou skupinách, „mikro" SI i „plnotučných" SI budou podle analytické společnosti Gartner ve výhodě ti, kdo dokážou skloubit odborné dovednosti s obchodem a odhadem potřeb zákazníka. Subdodávky od menších dealerských firem vyloučeny nejsou. Někdo si nakonec sundat kravatu a vyhrnout rukávy k práci musí. Žádného nového distributora nikdo neočekává, z velkých hráčů-výrobců pak Rostislav Jirkal ze společnosti Servodata logicky jmenoval jednoho, a sice hardware Oraclu, který koupil Sun. Ve vyšším segmentu trhu to může znamenat nervozitu, hlavně u IBM a HP - právě kvůli softwarové platformě Oracle, na níž jsou oba tito výrobci hardwaru přece jen závislí.

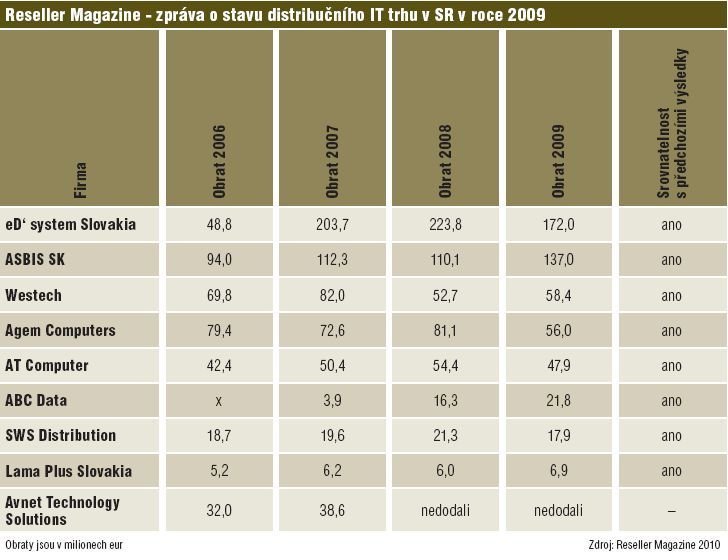

Slovenský distribuční IT trh

Jak se vyvíjel? Co jej ovlivnilo nejvíce? Prvním hlavním faktorem byla krize, druhým přechod na euro. Ani na Slovensku nezaznamenali takový nárůst s nástupem sezóny v druhé polovině roku, na jaký byli zvyklý. Katarína Kráľovičová, eD‘ system Slovakia: „S vývojom sme spokojní, nakoľko sme dosiahli naše plánované čísla. Záver roka nám tiež ukázal, že ešte stále je pre IT biznis dôležitý štvrtý kvartál." Peter Remeník, Westech: „Bol to rok, kedy sa naplno prejavila kríza aj u nás a bolo to cítiť najmä vo štvrtom kvartáli, kedy sme nezaznamenali taký prudký nárast predaja oproti ostatným kvartálom ako po minulé roky. Trh najviac ovplyvnila kríza a s tým súvisiace spotrebiteľské správanie ľudí a firiem." Stejně jako v Čechách, i na Slovensku bylo nutno optimalizovat náklady a hlídat ziskovost. Mariana Makušová, Agem Computers: „Napriek výraznému zníženiu obratu v roku 2009 si úspešne udržiavame zdravé finančné prostredie, čo znamená, že firma je ekonomicky stabilná."

Také se ukázalo, jak každým trhem zahýbou státní zakázky. Ľubomír Očko, ASBIS SK: „Napriek kríze sa ASBISu darilo rásť a zvyšovať podiel na trhu. Trh sa však správal inak ako minulé roky. Anomáliou bolo, že sme prvé tri štvrťroky rástli, a klesali sme posledný štvrťrok." Petr Jandík, ABC Data: „V prvním až třetím kvartálu byly státní zakázky velmi zredukovány." Příjmy na Slovensku negativně ovlivnila další eroze cen, stejně jako v Čechách. Mariana Makušová, Agem Computers: „Pokračoval vysoký dopyt hlavne po lacnejších notebookoch, vo všetkých ostatných produktových kategóriách sme zaznamenali pokles."

Vztahy s výrobci hodnotí distributoři na slovenském trhu obdobně, jako na českém - různě. Jednání zpravidla měla věcný charakter. Petr Jandík, ABC Data: „Mnohokrát jednáme se stejnými lidmi odpovědnými za obě země. Nám to velmi vyhovuje, neboť Slovensko si řídíme z naší pražské kanceláře, kde sídlí i většina dodavatelů." Katarína Kráľovičová, eD‘ system Slovakia: „Trošku sme museli pritvrdiť, nakoľko sa často objavoval tovar z lacných kanálov. Preto u časti dodávateľov sme boli dravejší. Jednoznačne sa ale potvrdilo, že kríza zbližuje, čiže jednania boli viac konštruktívne, viac pravidelné a viac sa zvýrazňoval efekt predajných akcií. Zároveň je potrebné povedať aj fakt, že dodávatelia zoštíhľujú, lebo aj oni musia reagovať na pokles predaja." Peter Remeník, Westech: „Bolo dôležité nepodľahnúť veľakrát tlaku za strany dodvatelov na preskladnenie."

Obdobně jako v Česku hodnotí slovenští distributoři svoje vztahy s dealery. Katarína Kráľovičová, eD‘ system Slovakia: „Ešte viac rezonovalo slovíčko starostlivosť. Jedine spokojný zákazník, ktorý cíti oporu u svojho dodávateľa, je verný. Preto sa náš vzťah zameral na ešte užšiu spoluprácu, lebo iba ten dodávateľ, ktorý žije so svojimi zákazníkmi vie, čo potrebujú."

Co se týče odpovědí prodejců, pak na Slovensku dali odpovědi jak klasičtí prodejci, tak oproti Čechám i velké e-shopy.

Jak bude v IT na Slovensku?

Opět panuje spíše pragmatický názor, než přílišný optimismus. Slováky čekají volby, stejně jako Čechy, a s tím spojené zpomalení ve státních zakázkách. Katarína Kráľovičová, eD‘ system Slovakia, jako by hovořila za všechny: „Predovšetkým všetky spoločnosti budú naďalej optimalizovať náklady a to sa prejaví v prepúšťaní a súčasne v znižovaní výdavkov. Spoločnosti, ktoré už ďalej neudržia záporné bilancie, budú musieť skončiť, alebo prejsť radikálnou reštrukturalizáciou. Volebný rok naviac znamená minimum štátnych zákaziek a teda aj veľkých projektov. Zachovajme si však chladnú hlavu a nepodliehajme panikám." Všichni, kdo ze Slovenska odpověděli, zároveň předpokládají, že poroste podíl prodeje v e-tailu. Z odpovědí na podíl retailu vyplývá, že sice bude spíše stagnovat, ale že jej e-tail letos ještě nepobije.

Jak se vám prodávalo (odpovědi českých prodejců, jak viděli rok 2009)

Splnil rok 2009 vaše prodejní předpoklady?

Miroslav Záleský, Autocont, Praha-Ostrava: Obchodní plán jsme splnili tak, jak byl nastaven. Rok 2008 byl pro nás obchodně nejúspěšnějším vůbec a na rok 2009 jsme si dali ambiciózní plán se roku 2008 vyrovnat, který jsme splnili. V tržbách jsme jej dokonce mírně překonali.

Čeněk Černý, Dagis, Praha: Nenaplnil, očekávali jsme více. Důvodem byla všeobecná ekonomická situace, která se nás týká zejména ve strojírenství. Dodáváme tam produkty společnosti Autodesk.

Helena Hamplová, Empo, Praha: Loňský rok pro nás byl srovnatelný s předchozími léty, očekávala jsem jej horší. Přičítám to jednak prodeji služeb, jednak lidé ještě nepřestali utrácet.

Jindřich Veselý, Kinetik, Praha: Myslím, že ano. Nastavili jsme je na pokles.

Vladimír Výborný, LAN Projekt, Plzeň: S ohledem na krizi se naplnily, náš pokles však nebyl nijak výrazný.

Tomáš Siebert, IT Partner, Ostrava: Nenaplnily. Přičítám to krizi a chování odběratelů, zvláště u větších firem a organizací, které začaly nakupovat centrálně. Podle statistik vloni zkrachovalo 38 procent firem, což koneckonců byli také zákazníci na nákup IT techniky. Řada dodavatelů navíc dumpovala ceny, aby se udržela na trhu, čímž jej dále pokazila. Tlačila před sebou obrat na úkor zisku a doufala, že se jí to v budoucnu vrátí.

Ivan Házl, Centrum výpočetní techniky, Zdice: Myslím, že ano, naše předpoklady byly vyšší, přesto jsme je naplnili. Vyhráli jsme jedno výběrové řízení, a tím se pro nás všechno zdvihlo.

Alexander Galba, Compuco, Praha: Loňský rok naše předpokládaná očekávání naplnil.

Jan Heran, 2H Heran, Děčín: Naše předpokládané výsledky se nenaplnily. Ani ne tak z hlediska obratu, ale protože se ani státní správa ještě nenaučila plánovat nákupy, ke konci roku to pak byl doslova chaos.

Jan Matějka, Počítačová pohotovost, Praha: Určitě, zaznamenali jsme v roce 2009 mírný nárůst, než bylo očekáváno, a to i nad objem prodeje za rok 2008.

Martin Žaba, Cocon, Praha: Rok 2009 naše předpoklady naplnil, opět jsme trochu povyrostli.¨

Změnilo se nějak chování vašich dodavatelů?

Miroslav Záleský, Autocont, Praha-Ostrava: Velmi výrazně, v branži jsem už od roku 1991 a takový posun celým oborem jsem ještě nezažil.

Čeněk Černý, Dagis, Praha: Máme jednoho dominantního dodavatele, a u něj se jeho chování změnilo v marketingových aktivitách a v tlaku na efektivitu, zejména při vyjednávání o speciálních cenách.

Helena Hamplová, Empo, Praha: Nezměnilo se ani tak chování dodavatelů, jako spíše skladová dostupnost zboží. Na některé totiž čekáme i měsíc.

Jindřich Veselý, Kinetik, Praha: Nezaznamenal jsem žádnou výraznou změnu.

Vladimír Výborný, LAN Projekt, Plzeň: Žádné výrazné odlišnosti jsme nezaznamenali.

Tomáš Siebert, IT Partner, Ostrava: Dodavatelé jsou opatrnější, jiné změny jsem nezaznamenal.

Ivan Házl, Centrum výpočetní techniky, Zdice: Myslím, že vůbec ne.

Alexander Galba, Compuco, Praha: Neřekl bych. Pokud bych však hodnotil celkové chování výrobců, pak ano. Zintenzivnilo se jejich přímé oslovování koncových zákazníků.

Jan Heran, 2H Heran, Děčín: Dodavatelé zůstali v obranářských pozicích, k pozitivnímu posunu nedošlo. Jinak vše zůstalo při starém.

Jan Matějka, Počítačová pohotovost, Praha: Chování našich dodavatelů se nezměnilo.

Martin Žaba, Cocon, Praha: Žádné změny v chování jsem nezaznamenal.

Jak vám šel prodej služeb?

Miroslav Záleský, Autocont, Praha-Ostrava: Ve službách jsme opět kopírovali rok 2008, i když v jiné skladbě a s jinými aktivitami. Spoustu věcí jsme ale museli dělat jinak. Toto vše ostatně platí pro prodej jak služeb, tak produktů.

Čeněk Černý, Dagis, Praha: Prodej služeb nám vyrostl. Pomohly k tomu dotace z EU například úřadům práce, kam jsme prodávali školení, a dále všeobecný růst v implementačních službách. V období krize byla větší tendence firem využít spíše služby než produkty.

Helena Hamplová, Empo, Praha: Prodej služeb byl v normálu. Dodáváme spíše do malých a středně velkých firem. Připadá mi, že větší firmy, hlavně ty se zahraniční účastí, šetří více. Příkladem je šetření na spotřebním materiálu a posílání souborů v PDF e-mailem.

Jindřich Veselý, Kinetik, Praha: Služby se nám vloni prodávaly lépe, než v roce 2008. Přičítám to tomu, že lidé začali více přemýšlet o tom, co potřebují, než o tom, za co chtějí utrácet. I na staré herce se dá jet, jen je třeba občas opravit a utáhnout sedlo.

Vladimír Výborný, LAN Projekt, Plzeň: Služby prodáváme tradičně minimálně, takže i jejich prodej proběhl prakticky beze změn.

Tomáš Siebert, IT Partner, Ostrava: Prodej služeb šel mizerně, zvláště na severní Moravě, kde sídlíme. Přestože zákazníkům argumentujeme, že doslova celou firmu mají na svém (jediném) serveru, zálohování si od nás nekoupí.

Ivan Házl, Centrum výpočetní techniky, Zdice: Ze služeb žijeme, tato práce nás živí.

Alexander Galba, Compuco, Praha: Sice nejsme firma zaměřená přímo na služby, ale se dodávkami systémů storage se nám balíčky služeb prodávají dobře. Zákazníci je už berou jako automatickou záležitost. Firmy se zahraničním vlastníkem si uvědomují nutnost nákupu služeb více a uvědomují si, co znamená TCO.

Jan Heran, 2H Heran, Děčín: Ve službách zaznamenáváme stagnaci a očekávání, jak bude jejich prodej pokračovat, severní Čechy asi nejsou pro prodej služeb tím nejlepším regionem. Naopak máme výrazné úspěchy

s naším e-shopem, za celý loňský rok jsme měli nárůst 150 %, za leden jsme přes něj prodali dvouapůlnásobek oproti předchozímu srovnatelnému období.

Jan Matějka, Počítačová pohotovost, Praha: Naše firma je na službách založena, právě v nich jsme onen nárůst zaznamenali. Záleží na tom, jak se zákazníkům pojem služba prodá.

Martin Žaba, Cocon, Praha: Prodej služeb nám šel čím dál lépe, například kopírování a tisky zákazníkům „z ulice", kdy si přinesou podklady na flash pamětech. Tisknou si u nás fotografie či ročníkové práce, a ještě jim je svážeme. Nasadili jsme takové ceny, že se jim to vyplatí jak časově z hlediska doby tisku, tak finančně.

Zaznamenali jste nějaké pozitivní změny?

Miroslav Záleský, Autocont, Praha-Ostrava: Snadněji se daří motivovat stávající zaměstnance. Navíc jsme mohli hladce začlenit další lidi, kteří přišli například z nadnárodních korporací. Při pohovorech se většinou šlo rovnou k věci. Dále, zákazníci chtějí z IT vyždímat co nejvíce, a my jsme byli schopni prokázat kvality Autocontu jak proti spodku, tak proti vršku IT trhu.

Čeněk Černý, Dagis, Praha: Pozitivní je onen vyšší nákup služeb, resp. prodej.

Helena Hamplová, Empo, Praha: Nic výrazně pozitivního mě nenapadá. Spíše každý naříká a bojí se, co bude po volbách.

Jindřich Veselý, Kinetik, Praha: Začali se nabízet kvalitní lidé, velké firmy si už nedělají zásobárny lidských zdrojů, jako když má NHL ještě další hokejisty na „farmě".

Vladimír Výborný, LAN Projekt, Plzeň: Za pozitivní změny jsme „si mohli sami", a to v oblasti našeho vlastního rozvoje, zvláště v oblasti efektivity a v lepším internetovém marketingu.

Tomáš Siebert, IT Partner, Ostrava: Pozitivní změnu jsem bohužel nezaznamenal.

Ivan Házl, Centrum výpočetní techniky, Zdice: Pozitivní změnou je právě naše výhra ve výběrovém řízení.

Alexander Galba, Compuco, Praha: Našli jsme jednoho zcela netknutého zákazníka. Firmy (reselleři) už jsou navíc ve větší míře ochotné participovat na zakázce a nebojovat tolik mezi sebou.

Jan Heran, 2H Heran, Děčín: Pozitivně se vyvíjel prodej projekční techniky Epson, strefili se do potřeb některých svých zákazníků. Jinak ale převládala spíše negativa.

Jan Matějka, Počítačová pohotovost, Praha: Nám se vloni dařilo dobře.

Martin Žaba, Cocon, Praha: Vloni jsme se měli dobře. Díky Reseller Magazinu jsme navíc získali přímé dodávky od autorizovaného distributora, který u vás inzeroval. Chybí mi něco jako Invex, až se bude konat Reseller Forum na téma tiskárny, budu se proto snažit přijít a získat další kontakty a seznámit se s novinkami.

Trh IT na Slovensku v roku 2009 očami predajcov

Naplnil rok 2009 vaše predajné predpoklady?

Pavel Lenhart, alza.sk: Naplnil.

František Vámoši, NAY: V uplynulom roku sa museli obchodníci vysporiadať s celkovým poklesom trhu a najmä v porovnaní so silným rokom 2008 nebolo jednoduché naplniť predajné predpoklady.

Daniel Landl, Commodity: Naše predaje oproti roku 2008 klesli, takže odpoveď znie nie.

Marek Blažej, Xtron: U nás nie.

Michal Meško, Martinus.sk: Som veľmi rád, že môžem opäť povedať, že rok 2009 bol zatiaľ náš najlepší. A nejde teraz len o obrat, ktorý medziročne narástol aj napriek kríze o takmer 50 % - hovorím aj o radosti z vecí, ktoré sme tento rok dokázali urobiť spolu s našimi ľuďmi aj so zákazníkmi. Zároveň ale bol tento rok pre nás v mnohom stabilizačný.

Zoltán Fülöp, Megafoto: Rok 2009 naplnil naše predajné predpoklady, ktoré sme si stanovili.

Lukáš Zaoral, Kasa.cz - Obchodni-dum.cz: Aj napriek kríze hodnotíme naše prodajné výsledky pozitívne.

Zmenilo sa nejakým spôsobom správanie vašich dodávateľov?

František Vámoši, NAY: S našimi dodávateľmi máme naďalej štandardné vzťahy, jedinou výraznejšou zmenou bolo, že mnohí dodávatelia minulý rok upravili ceny smerom nadol, čím sa znížila priemerná cena tovarov.

Daniel Landl, Commodity: Áno, zvýšila sa hlavne hranica ceny objednávky pre bezplatnú dopravu.

Marek Blažej, Xtron: Zhoršili sa finančné podmienky, v našom ponímaní skrátenie splatnosti faktúr, či zníženie kreditu a pocítili sme aj zníženie skladových zásob.

Michal Meško, Martinus.sk: Pri knižných dodávateľoch nenastali žiadne výrazné zmeny, v prípade ostatných dodávateľov a služieb, či reklamy, bolo možné dosiahnuť zaujímavejšie podmienky ako v predchádzajúcich rokoch.

Zoltán Fülöp, Megafoto: V tomto smere sme zaznamenali mierne sprísnenie kreditných podmienok, inak si nemyslím, že by sme v roku 2009 sledovali nejakú zmenu v správaní našich dodávateľov.

Lukáš Zaoral, Kasa.cz - Obchodni-dum.cz: V roku 2009, v roku krízy, sme určite pocítili zvýšený záujem našich dodávateľov na tom, aby sme tovar nakupovali hlavne u nich. Bolo viac špeciálnych ponúk za zaujímavé ceny. Každý z dodávateľov sa snažil byť čo najviac konkurencieschopný.

Ako vám išiel predaj služieb?

Pavel Lenhart, alza.sk: Zaznamenali sme rast na úrovni približne 30 %.

František Vámoši, NAY: Minulý rok sme sa ešte viac sústredili na budovanie vzťahu so zákazníkmi a snahu ponúknuť im okrem produktov aj pridanú hodnotu, často vo forme dodatočných služieb. V decembri sme napríklad priniesli zákazníkom službu „Zaplatíme to za vás", kedy k nákupu na splátky získali zdarma poistenie voči strate zamestnania. Ak by aj zákazník prišiel o zamestnanie, tovar, ktorý kúpil u nás, mu ostane a my zaplatíme splátky za neho bez toho, aby nám musel neskôr vracať peniaze. Služby tohto typu, s veľkou pridanou hodnotou pre zákazníka, sa stretli s pozitívnym ohlasom a zaznamenali sme ich nárast.

Daniel Landl, Commodity: V tomto smere to bol mierny rast.

Marek Blažej, Xtron: U nás to bolo rovnaké ako minulý rok, takže rast ani pokles sme nezaznamenali.

Zoltán Fülöp, Megafoto: Zaznamenali sme rastový trend.

Lukáš Zaoral, Kasa.cz - Obchodni-dum.cz: Služby v IT oblasti nepredávame, preto nemôžeme v tejto oblasti kompetentne odpovedať.

Zaznamenali ste nejaké pozitívne zmeny?

František Vámoši, NAY: Pozitívnou zmenou, najmä z pohľadu zákazníka, je zníženie priemernej ceny tovaru a zároveň aj zlepšenie a skvalitnenie služieb a prístupu k zákazníkovi. Obchodníci si totiž uvedomili, že o zákazníkov musia bojovať a vážiť si ich.

Daniel Landl, Commodity: Myslím, že ani nie.

Marek Blažej, Xtron: Musím povedať, že nie.

Michal Meško, Martinus.sk: Myslím si, že aj vďaka kríze zákazníci stále viac prichádzajú na chuť nakupovaniu cez internet - nielen kvôli nižším cenám, ale aj kvôli pohodliu a tomu, že šetria oveľa viac, ako len rozdiel na cene oproti bežným obchodom.

Zoltán Fülöp, Megafoto: Rok 2009 pre nás nepriniesol žiadne výrazné pozitivně zmeny.

Lukáš Zaoral, Kasa.cz - Obchodni-dum.cz: Zákazníci viac reagovali na naše speciálně cenové ponuky, keďže sa v mnohom sústredilo na čo možno najlepšiu koncovú cenu.

Obrazová galerie