Přehled trhu 1. pololetí 2010

Jak vypadal za pololetí 2010 trh IT v Čechách a na Slovensku? Došlo k dalšímu propadu, nebo se začal narovnávat? Co jej ovlivňovalo nejvíce? Překvapil někdo? Čtěte dále.

- 17. 9. 2010

- 50 min

Krize se v Čechách i na Slovensku projevuje v různých segmentech jinak a „stěhuje" se po nich. Státní sektor v obou zemích poznamenaly volby do parlamentu, na podzim přijdou volby komunální. Všechny segmenty trhu nakupují méně, přestaly plýtvat, naučily se šetřit a nákupy odkládají. Poklesy prodeje se dotkly prakticky všech důležitých komodit.

Trh se jen zvolna a obtížně odlepuje ode dna, o něž dře kýlem už delší dobu. Cokoliv předvídat bylo skoro nemožné, prodejní vrcholy jako by neexistovaly, případně je měl každý rozhozeny ad hoc jinde, většinou podle toho, jak dobíhaly projekty a jak podniky, státní správa a spotřebitelé uvolňovali finance. Spotřebitelskému segmentu peníze pomalu docházely. Petr Jandík, ABC Data: „Zaznamenali jsme nezájem ze strany koncových zákazníků a obrovský tlak na ceny." Roman Lamacz, Lama CZ: „Kromě trvalého poklesu křivka prodeje kopírovala standardní průběh." Jan Kočíř, Elko: „Za základní anomálii považuji, že se v současné době nacházíme na trhu, který se jakoby řídil zcela jinými pravidly, která neznáme nebo je nepamatujeme. Samozřejmě, že za anomálii můžeme považovat i tehdejší stav politické scény, která též bezesporu negativně ovlivňovala náladu občanů, potenciálních zákazníků." Stav, do kterého jsme se dostali, se dá charakterizovat jako „nový normál", ve kterém se budeme muset naučit pohybovat, jak řekl John Seely Brown na konferenci Burton (Gartner) Catalyst.

Nejdůležitější události

Hewlett-Packard koupila 3Com, který je již do struktury HP integrován. To pomohlo distributorům 3Com, kteří dnes mohou nabízet i síťové produkty HP. Kromě toho HP koupila Palm - důvod této akvizice se však téměř nedá domyslet. Oracle akvíroval Sun Microsystems a už dostal schválení od EU ke společnému prodeji produktů, u v Čechách mají být obě společnosti plně integrovány do jediné entity od září. Symantec koupil za 1,28 miliardy dolarů autentizační služby od společnosti VeriSign. V kategorii softwarových těžkotonážníků ještě SAP koupil Sybase, čehož si však všimli spíše pamětníci. Servodata prodala svoji divizi HP českému Avnetu, čímž si uvolnila ruce pro byznys s vyšší přidanou hodnotou, než jakou poskytují (přece jen menší) servery, kde marže za nejmenší HP ProLiant činí asi 800 Kč (rozdíl mezi koncovou cenou z billboardu na dálnici a na dealerském inzerátu v Reseller Magazinu).

„Světový" Avnet kromě toho koupil Bell Microsystems. ABC Data vstoupila na varšavskou burzu. Brightstar Europe, společný podnik Brightstar Corporation a (světové) Tech Data Corporation, oznámila dohodu o převzetí 100% podílu v rakouské společnosti AKL Telecommunications, která distribuuje zařízení a služby pro mobilní a síťovou komunikaci značek, jakými jsou Samsung, Nokia, Orange a další. Na trhy v Čechách a na Slovensku v IT kanálu to však velký vliv mít nebude, protože jsou saturovány, takže ani Agora DMT, ani Setos, případně AT Computers (Nokia, Samsung) se tím znepokojovat nemusejí. Miroslav Prokeš, Agora DMT: „Distribuce mobilní a digitální techniky stagnuje."

Nástup Windows 7 znamenal velké oživení pro prodej PC, dále přišel Microsoft Office 2010, nové vývojové nástroje Microsoftu Visual Studio 2010 a SharePoint Portal Server 2010. U Windows XP oproti tomu letos skončila zhruba v pololetí podpora se Service Packem 2, v dubnu 2014 skončí podpora Windows XP SP3. Windows Vista skončily (naštěstí pro Microsoft) v zapomnění.

Intel přinesl nové procesory Core i3, i5 a i7 a znovu zatlačil na technologii Intel VPro, která dává prostor k poskytování služeb MSP (Managed Services Provider).

Apple uvedl na trh iPad, počítač ovládaný dotykovou obrazovkou a iPhone 4G, ani jeden se však ještě na náš trh nedodává. Přestože iPhone 4G trpí mnoha neduhy, lidé kupují oba předražené produkty jak omámení. U nás jsou zatím nedostupné, takže je spíše pašují nebo shánějí za ještě vyšší cenu než světovou. Podle IDC však iPad neohrozí běžné tablet PC (s Windows), protože nemá plnohodnotný operační systém. Proslýchá se stále, že má dojít k zásadní změně v distribuci Apple, avšak korporátní jednání se zřejmě vlečou jak smažený sýr. Dell se se svými PC v prodejním kanálu pevně uhnízdil, Samsung v březnu uvedl na náš trh své notebooky. Nikdo z konkurentů stále nevěří, že by mělo dojít k opravdovému vstupu Ingram Micro na česko-slovenský trh.

Vnější a vnitřní vlivy

Vnější vlivy jsou dnes nejdůležitějším faktorem, vzhledem k velikosti našeho trhu a exportně zaměřené ekonomiky. Uměle vyvolané šílenství krize dané plýtváním (při němž se dařilo nejlépe) dorazilo jak velká voda. Stoupající kurz dolaru ve druhém kvartálu vyvinul tlak na růst cen zboží. Kolísání kurzu eura také přidělává vrásky. Stanislav Skalička, SWS: „Trh negativně ovlivnila oslabující koruna vůči dolaru i euru, na trhu došlo k velmi slabému oživení." Roman Lamacz, Lama Plus: „Trh ovlivnily změny kurzů, často vyšší, než předpokládaná marže." Jaroslav Brandejský, ASBIS CZ: „Možnosti řízení skladových zásob spolu s výkyvy kurzu koruny s sebou nesou riziko kurzových ztrát."

Zdá se, že krize už dohonila i spotřebitelský segment. Martin Tolar, Tech Data: „Brzdou je zatím retail i e-tail, který zaostává za loňským rokem." Podle předpokladů se nejdříve vzpamatovával korporátní segment. Pozitivní zprávy v médiích měly svůj vliv. Jaroslav Brandejský, ASBIS CZ: „Trh ovlivnila nejistota z politické situace a následně obava z vývoje ekonomické situace. Zlepšený hospodářský vývoj lehce utlumil rétoriku o finanční a ekonomické krizi a došlo k oživení spotřeby na trhu IT." Martin Tolar, Tech Data (nyní už Microsoft): „Zaregistrovali jsme oživení prodeje softwaru a periferií, z hlediska prodejních kanálů je na tom určitě nejlépe korporátní segment." Petr Poláček, DNS: „Trh kladně ovlivnila mírně se zlepšující situace v některých segmentech - průmysl, banky. Ještě však není cítit výrazný růst poptávky ve srovnání s předchozím obdobím." Milan Bártek, Arrow ECS: „Do ledna 2010 propadly některé projekty z důvodu neschopnosti některých výrobců dodat zboží ještě v prosinci 2009." Prodejci si však stěžovali na nedostupnost zboží ještě letos. Martin Tolar, Tech Data: „Loňský rok ukázal, jak vypadá poptávka, když se jede na doraz, ale také, že se dá šetřit a optimalizovat výdaje. Dnes nikdo nekupuje na sklad. Na začátku roku, když všichni spočítali ztráty z loňska, to samozřejmě mělo vliv na velmi pomalý start." Jaroslav Brandejský, ASBIS CZ: „Za největší překážku v prvním pololetí 2010 považujeme výkyvy prodejů, které se potom negativně odrážejí v kvalitě a možnosti řízení skladových zásob." Blížící se volby vždy znamenají nejistotu vyjednávání o nových projektech. Nemusí to však být jediný důvod. Petr Poláček, DNS: „Negativně trh ovlivnila pasivita při schvalování projektů z oblasti státní zprávy. Čekalo se na výsledek voleb a bylo pomalé tempo oživení." David Hloušek, Agora DMT: „Došlo k projektovému otálení ve státních zakázkách z důvodu voleb 2010. Projektový obchod se však odrazil ode dna."

V Čechách i na Slovensku proběhly prakticky ve stejnou dobu volby do sněmovny, na podzim proběhnou volby komunální. Blížící se volby však vždy nemusejí znamenat stop velkým projektům, někdy je spíše urychlí. Martin Malý, Servodata: „V našem (VAD) prostředí se tradičně dostavuje jeden z vrcholů ke konci školního roku - ani letos tomu nebylo jinak a květen byl zatím naším nejsilnějším měsícem. Oproti jiným letům byl ovšem nezvykle silný i leden, kdy se patrně projevila potřeba uskutečnění některých projektů, do té doby pozastavených."

Na banky panoval ne zcela stejný názor, avšak letos již byl mírnější. Petr Jandík, ABC Data: „Chování bank bylo zhruba stejné, jako v předchozím období." Martin Malý, Servodata: „Chování bank bylo letos znatelně klidnější a vstřícnější, než v roce loňském, což se samozřejmě pozitivně odrazilo i na obchodování." Jaroslav Brandejský, ASBIS CZ: „Nůžky se proti roku 2009 ještě více rozevřely, tzn. podmínky se zhoršily." Jan Kočíř, Elko: „Myslím, že banky mají zcela logický postoj. Rizikovost se zvýšila, ale pro stabilní firmy, se toho moc nezměnilo."

Výrobci

Jan Kočíř, Elko: „Řada výrobců si mohla ověřit, jak kvalitní má své lokální zastoupení v podobě svých pracovníků obchodních zástupců, neboť kvalita materiálu se dá ověřit pouze při zátěži. Pro mnohé z nich to možná bylo, anebo teprve bude i nepříjemné překvapení."

Výrobci vloni zatáhli za brzdu a přeprogramovali (zrušili) svoje nasmlouvané výrobní kapacity, čímž snížili výrobu, a proto řadě z nich chybělo zboží. Omezili i svoje marketingové aktivity, takže klesla i podpora prodejnímu kanálu. Kromě toho napřeli svoje síly do podpory velkých e-tailů, což jim z krátkodobého hlediska přineslo nové zákazníky, ale z dlouhodobého hlediska to škodí resellerům.

Fenomén „Alza", který se stal synonymem pro velké e-taily, také nelze přehlédnout. Ty užírají dealerskému kanálu především kvůli až krátkozraké podpoře výrobců, kteří se stávají až příliš závislými na několika málo prodejcích. Kde pak hledat alternativu, kdyby dealerský kanál zcela odumřel? Zvláště ten, který obsluhuje SMB? Cena za prodej jednotky zde může navíc stoupnout k neúnosné hladině.

Mountfield proslavený na IT trhu loňskými netbooky sice dokáže postavit trh na hlavu tím, že v létě prodává sněhové frézy a v zimě bazény. Na loňský drtivý úspěch se však Bédovi Trávníčkovi letos navázat nepodařilo, někteří výrobci IT zde už dokonce zaznamenali neúspěch. Jen u GPS se kvůli jejich rozdávání se zahradní technikou (20-30 tisíc kusů) prodej v ostatních kanálech téměř zastavil, a Nokia mu pak dala s jejími mapami zadarmo až zpátečku. Richard Havlík, eD‘ system Czech: „Výrobci více šetří, snižují zpětné rabaty za splnění cílů a marketingovou podporu, více investuji do koncového trhu než do partnerského kanálu." Petr Jandík, ABC Data: „Podporu výrobců e-tailu tak, jak dnes vypadá, vnímám jako velmi nezdravou. Drtí totiž tradiční dealerský kanál a tlačí prodejce segmentu SMB do kouta. Z dlouhodobého hlediska je to velmi destruktivní, bylo vytvořeno umělé prostředí, které nemůže mít dlouhého trvání, které nemůže dlouhodobě fungovat. Skutečnost, že výrobci tlačí svých 30 až 40 procent svých marketingových prostředků přes jednu či pár firem, vnímám jako velmi nebezpečnou. E-tail potlačit nemůžeme, protože jde o nepřehlédnutelný fenomén. Na druhou stranu musíme znovu doslova vyšlapat cestu pro kanál SMB, aby dokázal vedle e-tailu žít. V tom by sice měli hrát hlavní roli výrobci, kteří by měli tyto otěže v rukou držet, avšak neděje se tomu tak, přestože je o to neustále žádáme. Zde vidím prostor, kde by se výrobci měli opravdu zamyslet." Petr Schrom, T.S. Bohemia (v době uzávěrky, těsně před předáním do tiskárny, ze své funkce z rodinných důvodů odstoupil): „Výrobci se stále více snaží komunikovat s trhem přes e-tail, který má v ČR má neuvěřitelnou sílu. Ta je dána neuvěřitelně vysokým počtem přístupů koncových zákazníků na stránky řekněme u TOP 5 e-tailů v ČR, rychlostí s jakou jsou schopny potenciální zákazníky, a také vlivem, které mají i na ostatní dealery. I ten nejloajálnější koncový zákazník má možnost si prohlédnout nabídku e-tailu během několika minut a porovnat s tím, co mu dealer nabízí." Matouš Filipi, Amos Software: „Vztahy s výrobci se prohloubily směrem k těsnější spolupráci v oblasti podpory prodeje, marketingu a v budování obchodních příležitostí." Martin Tolar, Tech Data: „Loňský rok ukázal, že některé zaběhnuté modely nejsou funkční což, vytváří tlak na změnu chování na obou stranách."

Na druhou stranu se řada výrobců snaží svým prodejcům pomoci různými podpůrnými programy. Michal Šimon, HP: „Dnes již každý parter dostane při splnění prodejního cíle zpětný bonus. Dále jde například o možnost získání dalšího dodatečného bonusu u specifického cíle dané produktové linie. V HP podporujeme partnery i marketingovými prostředky. Musejí se podílet na společných cílech, a zároveň jsou ochotni se i podílet finančně. Míra vzájemné participace vždy závisí na ROI (Return Of Investment) dané prodejní aktivity."

Výrobci také učí resellery prodávat zboží vyšších kategorií, tj. dražší s vyšší marží, dávajícími i příležitost k nabídce služeb znamenajících přidanou hodnotu, tedy i další výdělek (viz Kulaté stoly Reseller Magazinu). Miroslav Prokeš, Agora plus: „Prohloubila se spolupráce s výrobci při tvorbě marketingových aktivit." Milan Bártek, Arrow ECS: „Přístup výrobců je různý, někteří mají strategii ořezávání nákladů a vyždímání z trhu co nejvíce, jiní využívají této situace a investují do zvýšení podílů na trhu."

Distributoři

Roman Lamacz, Lama CZ: „Dopad krize přichází na distributorskou úroveň se zpožděním, protože prvotní důsledky krize se snažili reselleři vyrovnat z vlastních rezerv, které se většinou už vyčerpaly." Distributoři se snaží rozšiřovat kontrakty o zajímavé značky, případně o vlastní (exkluzivní) značky. Ke své škodě budují tyto značky na trhu jen velmi sporadicky. Co komu řekne z nových značek Axago, Golla, eMagCreator, Xpall Power, SoundRacer, SafePrint, Critical Links, Adata, Cirkuit Planet, Fantec, AC Ryan, PQI, Giottos, Tiffen, ze starších pak Evolve, Canyon... Některé z nich sice „jdou samy", jiným je však opravdu zapotřebí pomoci. Budování značky (po vývoji dnes už ze strany výrobců) je zapotřebí. Aleš Tálský, 100Mega: „Dealerský kanál je konzervativní a prosadit do něj nové produkty či technologie je náročné."

Došlo k řadě změn v distribucích. Další z výrobců už vloni svůj kanál zúžili (Cisco), aby tím vyprovokovali jeho rozšíření u konkurence. Juniper Networks tedy nemá v distribuci jen Arrow ECS, ale i DNS, která k Juniperu přibrala ještě bezdrátové Ruckus Wireless. Avnet už v České republice distribuuje i HP (viz výše). Jiné změny byly spíše evoluční. Z nejvýznamnějších změn jen namátkou - Arrow ECS získal Trend Micro a od IBM servery x86 a systémy pro ukládání dat, ASBIS SK má Oki. Slovenský Avnet získal Oracle. Řadu zajímavých nových distribucí získali „dravci" AT Computers a SWS. Spojováním firem (HP a 3Com, Oracle a Sun apod.) také došlo k rozšíření distribucí, a to v obou zemích. Mohlo tím v řadě případů dojít k napřímení kanálu, kdy prodejci mohou brát od rozšířené sítě autorizovaných distributorů; u subdistributorů naopak kvůli tomu mohlo dojít k poklesu obratu. Distributoři se samozřejmě snažili jak optimalizovat, tak růst, třeba i v počtu svých prodejců. Petr Jandík, ABC Data: „Pozitivní pro nás byla jednoznačně akvizice nových zákazníků. Nově jsme registrovali 170 firem a meziročně navýšili obrat o 13,3 %."

Prodejci

Prodejci si postupně zvykají na konkurenci ze strany velkých e-tailů, a už si zvykli, když za nimi přijde zákazník, který chce notebook či tiskárnu za cenu jakou viděl „tam na webu". Ti se silnějšími nervy jej tedy pošlou „tam na web", aby nakonec zjistil, zda inzerovaná cena přece jen nebyla klamná. V tom horším případě si zákazník zboží u prodejce jen osahá a přece jen sežene „tam na webu" zboží o pár stovek levněji. Prodejce se kvůli tomu hlavně nedostane s požadovaným produktem k danému (novému) zákazníkovi, kde by se mu mohly otevřít dveře k dalším dodávkám, především služeb.

V některých případech však velké e-taily konkurenci příliš neznamenají, a sice tam, kde nejsou fyzicky se svými výdejnami přítomny. Zboží na dobírku se vždy prodraží, zvláště je-li jeho základní cena nízká. Místní reseller je ve oproti e-tailu výhodě typicky u spotřebního materiálu. Vlastnit e-shop už je pro prodejce také nutností, v tom jim pomáhají i distributoři se svým řešením B2C. Někteří dealeři nakupují pro dosažení lepší ceny společně. Petr Schrom, T.S. Bohemia: „Stále více dealerů, kteří dříve pracovali a nakupovali samostatně, se bude snažit spojovat do nějakých franšízových či jiných sítí ve snaze zajistit si díky větším odběrům u distributorů lepší nákupní a cenové podmínky. Zároveň pak takoví dealeři mohou výrazně ušetřit i na společném marketingu. Jako ve všem budou některé franšízy šity horkou jehlou, bez opravdově zajištěného vnitřního fungování, a lze se obávat, že stejně rychle jako vznikly, se rychle rozpadnou, neboť nebudou mít zajištěno zázemí." Roman Lamacz, Lama CZ: „Přišel pokles poptávky resellerů a zhoršená platební morálka." Petr Jandík, ABC Data: „Situaci na trhu nejvíce ovlivňovaly platební morálka a negativní chování pojišťoven pohledávek." David Hloušek, Agora plus: „Vztahy se změnily pouze zpřísněním kreditní politiky. Objevily se častější problémy s úpadkem malých resellerů." Matouš Filipi, Amos Software: „S prodejci došlo k posílení spolupráce nad obchodními příležitostmi u klíčových obchodních případů."

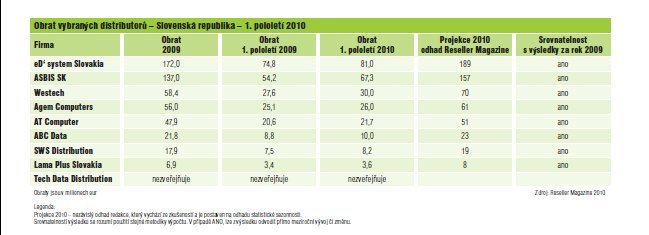

Stav na Slovensku

Také na Slovensku proběhly parlamentní volby, i zde proběhnou volby komunální, se všemi jejich důsledky. Oba trhy sice stejné nejsou, ale jsou si podobné, jen s tím rozdílem, že objemy prodeje nejsou v poměru počtu obyvatel, tj. 2 : 1, ale spíše 3 : 1 (viz Kulaté stoly Reseller Magazinu). Ani na Slovensku nedošlo k prodejním vrcholům, trh se choval obdobně, jako český. Krize už zřejmě unavila i masmédia na Slovensku a našla si jiné „kruhy v poli". Petr Jandík, ABC Data: „Slovensko? To je s Čechami jak přes kopírák." Július Masár, eD‘ system Slovakia: „V zásade sme žiadne predajné vrcholy nezaznamenali. Na konci prvého polroka sa nám nestandardne zvýšil predaj v niektorých segmentoch. Najvýraznejší nárast sme zaznamenali v predaji notebookov. Myslím si, že to bolo spôsobene najmä informáciami, ktoré sa objavili v niektorých médiách, a ktoré taktiež avizovali naši dodávatelia. Tieto informácie sa tykali zvyšovania cien produktov z dôvodu oslabovania európskej meny." Miriam Pitrunová, SWS Distribution: „Medziročný nárast obratu za prvý polrok zachránil nárast retailu, dealerské odbery klesli." Milan Fabián, Agem Computers: „Niektoré produktové segmenty stúpali, iné klesali. Kým desktopy a samotné počítačové komponenty zaznamenávali pokles, dopyt po notebookoch, netbookoch, tiež all-in-one počítačoch, ale hlavne smartphonoch išiel opäť hore. Vo všeobecnosti sme zaznamenali mierny nárast v obrate v porovnaní s rovnaným obdobím roku 2009." Bronislava Kekeňáková, Avnet Technology Solutions (VAD): „Prvý kvartál roka je štandardne nevýrazný vzhľadom na začiatok nového kalendárneho roka, firmy sa rozbiehajú pomaly a hneď na začiatku roka sú v investíciách zdržanlivejšie. Druhý kvartál už je výrazne zaujímavejší. Všeobecne dobrý vplyv mala najmä pozitívna nálada v IT sektore, ktorý globálnou krízou nebol zasiahnutý tak výrazne, ako iné odvetvia."

Některé vlivy mají na slovenský trh dopad se zpožděním. Tomáš Čech, Acer: „Slovensko vypadá, že má další zpoždění cca jeden až dva kvartály." Milan Fabián, Agem Computers: „V dôsledku oslabovania eura vôči doláru ceny IT produktov stúpali." Roman Lamacz, Lama Slovakia: „Slovenský trh se choval velmi podobně jako český, snad s tím rozdílem, že většina negativních prvků se projevila ještě intenzivněji." Stejně jako v Čechách, i na Slovensku se obchodní vztahy buď nezměnily, nebo došlo spíše k jejich utužování. Ľubomír Očko, ASBIS SK: „Naše vzťahy s predajcami a výrobcami sa nezmenili." Július Masár, eD‘ system Slovakia: „K zásadnej zmene obchodných vzťahov v tomto období nedošlo. Myslím si že vzťahy k predajcom sa vylepšovali najmä z dôvodu mierneho vylepšovania kreditnej politiky našej spoločnosti vôči dealerom." Milan Fabián, Agem Computers: „Bola lepšia spolupráca s väčšími predajcami, snaha pomôcť vypredať nakúpený tovar, aby sa im nevytvárali veľké skladové zásoby. Vzťahy s výrobcami nemali žiadne výraznejšie zmeny. Bola užšia spolupráca výrobcov a predajcov, ale ak keď neje koordinovaná a komunikovaná aj s distribútorom, spôsobuje problémy pri realizácii obchodu."

Na Slovensku je cítit dopad průniku českých distributorů. Miriam Pitrunová, SWS Distribution: „Stále viac sa tlačí zo strán českých distribútorov na dopravné limity. Českí distribútori v snahe zachovať si obraty posielajú slovenským dealerom tovar pri úplne smiešnych obratoch, ktoré často nepokrývajú náklady na dopravu. Slovenskí distribútori to musia vzhľadom na konkurenčný boj kopírovať. Výrobci majú určitú pokoru, to, čo kedysi platilo, už neplatí a zlé výsledky v minulom roku im naznačili, že je potrebné sa viac snažiť a nepredá sa čokoľvek. Tlačenie výrobcov na veľké nákupy distribútorov na sklad nie je také výrazné ako v minulosti." Bronislava Kekeňáková, Avnet Technology Solutions: „V obchodných vzťahoch medzi distribútorom a predajnými firmami sme nezaznamenali žiadne zmeny. Napriek tomu najvýraznejšia zmena medzi distribútorom a výrobcami bola v prípade Oracle a Sun - spojenie týchto dvoch spoločností pre nás znamená novy začiatok v zmysle nového nastavenia procesov, politik ako aj vzťahov. Toto spojenie viedlo tiež k interným zmenám v spoločnosti Avnet, spojili sme doteraz samostatne divízie Oracle a Sun do jednej spoločnej."

Chování bank je na Slovensku podle odpovědí stejná jako vloni, nebo lepší. Miriam Pitrunová, SWS Distribution: „Banky sú ochotné navyšovať úver, čo v roku 2009 neplatilo." Bronislava Kekeňáková, Avnet Technology Solutions: „Prístup bank bol v tomto roku mierne lepší."

Český výhled do budoucna

Signály ze světa hovoří o uklidňování situace, parlamentní volby jsou za námi, nová vláda však už teď hodně škrtá. Stanislav Skalička, SWS: „Celkovou situaci ovlivní oživení nebo neoživení globálního trhu a úsporný balíček nové vlády."

Soukromý sektor vnímá změny jako pozitivní. Martin Malý, Servodata: „V předvolebním období bylo citelně znát jistou nervozitu z výsledků voleb. Ty se naštěstí ukázaly pro ekonomiku jako příznivé." Aleš Tálský, 100Mega: „Trh ovlivní celkový ekonomický růst a jeho medializace. Dále i politická situace, ve které bude konečně jasno." Milan Bártek, Arrow ECS: „Přišly pozitivní signály z ekonomik západní Evropy - zvýšení exportu, produkce, investic."

Pokud však u nás dojde například ke sjednocení sazby DPH, což především znamená zvýšení DPH i na potraviny. Podváže se tím ještě více kupní síla obyvatelstva. Martin Tolar, Tech Data: „Opatření nové vlády se dotknou všech, ale zejména státní správy a domácností." Milan Bártek, Arrow ECS: „Vliv na prodeje do konce roku bude mít i skutečnost do jaké míry se budou škrtat výdaje na investice ve státní správě."

Ještě začátkem roku předvídali analytici Gartner růst IT trhu o 5,3 procenta, avšak kvůli klesajícímu euru vůči dolaru opravili předpověď na růst pouze o 3,9 procenta. Dokonce by mohlo podle nich dojít k další recesi. „Nový normál" může dál pokračovat řadu měsíců, případně napořád. Martin Malý, Servodata: „Předpokládáme, že svou roli sehraje politická situace a první kroky nové vlády. Samozřejmě se ke slovu může dostat nadnárodní ekonomická situace - například pády některých ekonomik by jistě zamíchaly kartami nejen v našem byznyse. To je ale katastrofický scénář, který se snad ke slovu nedostane. U nás očekáváme tradičně silný čtvrtý kvartál, tedy závěr roku 2010."

Letošní neúspěch prodeje IT techniky přes Mountfield může znamenat předzvěst zániku rychlého boomu v prodeji IT přes netradiční kanál. Zákaznický segment tohoto typu se může nasytit a odpadnout. Ostatně, i vloni znamenalo „vyvalit" 60 až 90 tisíc netbooků touto cestou spíše zviditelnění se na trhu a zářez do statistik analytických agentur. Ty však už tento trik rozpoznaly a v podrobnějších rozborech zavedly kategorii „do úhlopříčky 12,1" displeje".

PC se má u nás podle analytické agentury Gartner prodat 1,3 až 1,4 milionu, což představuje 26 procentní nárůst oproti roku 2009, kdy naopak došlo k pětiprocentní poklesu proti roku 2008. Otázka zní, v jaké celkové hodnotě bude tento prodej uskutečněn, a jestli vůbec. Paralela se světem je opět jasná - Gartner odhaduje pro rok 2010 meziroční nárůst v prodeji o 29,5 procenta ve spotřebitelském a o 13,1 procenta v korporátním segmentu, průměrem vzato o 22 procenta. Aleš Tálský, 100Mega: „Jsou komodity, které ani v loňském, ani v letošním roce nepoklesly a poptávka po nich stále roste, například notebooky a příslušenství. V neposlední řadě je třeba vzít v úvahu, že bude sezóna." Petr Schrom, T.S. Bohemia: „Notebooky, kterých prodáváme skoro o 60 % meziročně více, jsou hlavní rostoucí komoditou v IT."

Mezi příležitosti pak patří spotřební materiál, který se stává z hlediska výdělku klíčovou položkou, dále prodej hardwaru formou leasingu, prodej softwaru formou pronájmu, virtualizace a tenký klient jsou už dostupné a vhodné i pro segment SMB. Jak se asi budou vyvíjet jednotlivé segmenty? Richard Havlík, eD‘ system Czech: „Spotřebitelský segment bude ještě stagnovat, v SOHO se může zastavit pokles a dojít k velmi křehkému růstu, to samé v SMB, u větší zakázky budou poznamenány redukcí schodku rozpočtu a omezení výdajů veřejné správy." Stanislav Skalička, SWS: „Šetření domácností bude pokračovat, přetrvávají obavy z budoucího vývoje. Segmenty SOHO a SMB Budou přebírat část spotřebitelského trhu díky lepším vazbám se zákazníky a službám. U větších zakázek se projeví snaha státu o úspory." Martin Tolar, Tech Data: „Spotřebitelská poptávka (domácnosti) bude ještě nějakou dobu pod dozníváním loňského roku. V posledních měsících sice vidíme snižování nezaměstnanosti, ale ještě bude nějakou dobu trvat, než se zvýší poptávka. Samozřejmě velkou roli, možná více než jindy, budou hrát letos vánoce."

Martin Malý, Servodata: „V SOHO dojde k postupnému oživování ekonomiky, která podpoří spotřebu. V SMB po silné korekci v loňském roce tento segment nabírá dech. Large account - vytvoření stabilní vlády se silnou podporou v parlamentu stabilizuje státní sektor a s ním dále postupně poroste i komerční sféra."

Stále více se omílá buzzword „cloud", na který výrobci tlačí, avšak samotný Gartner nabádá k opatrnosti při zvažování, zda touto cestou nabízení a využívání aplikací jít. Milan Hrabovský, Microsoft: „Po příchodu Windows 7 na podzim roku 2009 došlo asi k největší revoluci na poli IT v posledním desetiletí. Mluvím o přechodu do hostovaných řešení, často zmiňovaných jako cloud. Všem prodejcům doporučuji, aby se na tuto oblast zaměřili, protože jde o příležitost s vysokým potenciálem růstu." Tím se dostáváme až k vyššímu segmentu, tvořeném většími podniky (enterprise) a státními organizacemi, a tím pádem k distributorům VAD.

Pavel Salák, Avnet: „Nás jakožto distributora s přidanou hodnotou nejvíce ovlivní zakázky související s významnými rozhodnutími velkých institucí."

Petr Poláček, DNS: „Věříme, že oživení poptávky bude pokračovat, a díky otevřenosti české ekonomiky by mohlo být silnější než v západní Evropě. Skončení volebního období a ustanovení stabilní vlády je určitě pozitivní pro sektor státní správy. Vývoj do konce roku nejvíce ovlivní (ne)realizace některých velkých projektů, především v oblasti státní správy a datových center."

Miroslav Prokeš, Agora plus a David Hloušek, Agora DMT: „Vliv na další vývoj v IT bude mít oživení ekonomiky, ovlivnění politické situace v ČR. Proti tomu stojí neustálá cenová eroze u digitální a mobilní techniky." „Nový normál", jak jej veřejně pojmenoval John Seely Brown, vnímají všichni, ale zároveň doufají, že to nebude tolik bolet, takže nakonec Pavel Salák, Avnet: „Ať už se to zase trošku pohne kupředu, byť už to nikdy nebude takové, jako dříve."

Jak bude v IT na Slovensku

Také na Slovensku jde především o dopady světové ekonomiky a o to, jak bude měnit pravidla a výdaje nová pravicová vláda. Ľubomír Očko, ASBIS SK: „Pozitívny vplyv bude mať ustupujúca kríza a rast ekonomiky. Ako rýchlo nová vláda prevezme riadenie a s akým programom vystúpi. Ako efektívne dokážeme čerpať fondy EU na Operačný program informatizácie spoločnosti (OPIS). Voľby spôsobili, že veľké projekty sú zastavené alebo posunuté. Na segmenty spotrebitelský, SOHO a SMB bude mať vplyv ustupujúca kríza a rast ekonomiky." Július Masár, eD‘ system Slovakia: „Určite najmä povolebné usporiadanie vlády, ktoré bude ovplyvňovať realizáciu projektov pre štátny sektor, ktoré tvoria nezanedbatelnú časť IT bussinesu na Slovensku."

Milan Fabián, Agem Computers: „Najväčší vplyv bude mať vývoj v krajinách eurozóny a pohyb kurzu eura voči doláru."

Bronislava Kekeňáková, Avnet Technology Solutions: „Vplyv na ďalší vývoj určite bude mať nový vládny kabinet, ktorý je pravicovo orientovaný. Z globálnych faktorov, ktoré však môžu mať viacej či menej výrazný vplyv aj na situáciu na Slovensku - ako sa Grécko postaví na nohy, či British Petroleum po ekologickej havárii nepadne na kolena apod." Takže jsme opět v globálním světě a budeme čelit „novému normálu" dál.

Metodika hodnocení

Každý průzkum je závislý na dostatečném počtu dostatečně přesných podkladů, nejinak tento. Proto sledujeme i názory představitelů firem, které mají dokreslit celou situaci. Ve výsledcích je těžké se orientovat, protože záleží na použití metriky prezentování výsledků ze strany firem.

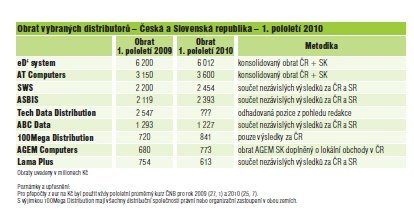

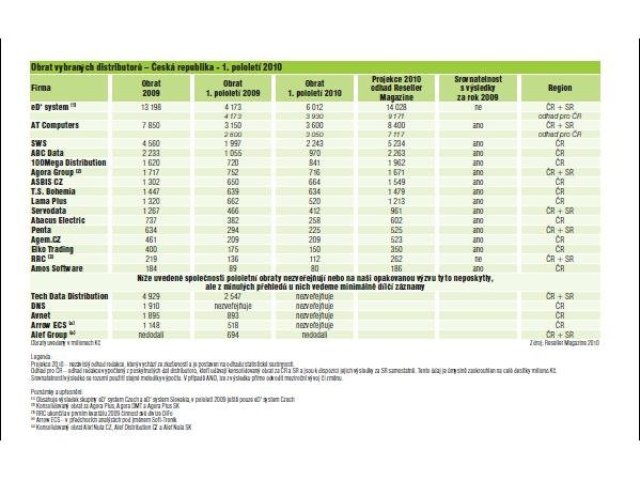

Některé uvádějí konsolidované obraty za Česko i Slovensko, někdo je uvádí odděleně. Nicméně jsme se pokusili rozšifrovat zejména celkové výsledky trhu. Abychom zjistili výsledky jednotlivých trhů, museli jsme s těmito čísly velice starostlivě naložit. Naše komentáře nakonec vycházejí z výsledků, které nemusejí na korunu sedět, ale trendově jsou zcela jistě v pořádku.

Hodnocení pro Českou republiku je složité, protože jeden z Top 5 distributorů (Tech Data) neposkytl pololetní výsledky. Budeme-li uvažovat, že výsledek Tech Data byl (s vysokou pravděpodobností) záporný, vykazuje český trh výsledek oscilující okolo nuly.

Bližší pohled říká, že jednoznačnými dravci na trhu jsou AT Computers a SWS, kterým se podařilo zachovat tempo z minulých let. I přesto si s přehledem udržuje první místo v objemu prodeje eD‘ system Czech a pokračuje pád někdejší dvojky Tech Data.

Zajímavý a překvapivý je nárůst u 100Mega Distribution. Z celkového pohledu lze konstatovat, že meziroční výsledky menších distributorů jsou ve většině případů negativní.

Na Slovensku panoval stabilizovaný stav, všichni důležití distributoři meziročně vykazují pozitivní vývoj. Domestici vykazují ve srovnání s česko-polskými importéry silnější růst.

Trh IT v pololetí 2010 očima českých prodejců

Zaznamenali jste v prvním pololetí 2010 nějaké prodejní vrcholy?

Jaroslav Hobza, Cheops, Praha: U nás v Cheopsu jsme měli velmi dobré první čtvrtletí 2010. Vyhráli jsme několik větších projektů na dodávky služeb a díky nim byl první kvartál výrazně nad očekáváním. Druhé čtvrtletí bylo podobné, jako stejné období loňského roku, růst objemu prodeje služeb a stagnace prodeje hardwaru.

Jan Heran, 2H Heran, Děčín: Ne, zdá se mi, že všichni směřují k velké pasivitě. Spíše se kupuje sezonní zboží, jako například bazény. Kvůli úsporným opatřením vlády teď padají i menší zakázky, menší výběrová řízení. Komerční subjekty také nemají příliš důvodů k nákupům. Filozofie přístupu nakupujících a výrobců se zásadně liší. Místo tří let životnosti se IT obměňuje po čtyřech až šesti letech, tiskárny spíše po pěti, dokonce po deseti letech.

Helena Hamplová, Empo Praha: Spíše propady, je strašně mrtvo, jako by se krize teprve teď začala v IT odrážet. Firmy šetří a je spousta neplatičů, kteří jim vážou peníze.

Ivan Házl, Centrum výpočetní techniky, Zdice: Určitě ne, první pololetí bylo standardní, jako každý rok. Do dubna se prodává, pak je mrtvo.

Miroslav Bečev, BeCeData, Praha: Zatím byl nejlepší pátý měsíc. V té době se uskutečnilo několik zakázek dostatečně dlouho po odvodu daní, ve státních organizacích zase měli peníze na účtech a rozmyšleno, co si za ně koupí.

Lucie Hlaváčková, BlueSky, Praha: Spíše pokles.

Vladimír Výborný, LAN Projekt, Plzeň: Byl to začátek roku, a pak zase červen. Jde o běžnou sezonnost. Začátkem roku se ve firmách uvolňují finance, červen je běžným prodejním vrcholem každý rok. Květen je slabší.

Martin Žaba, Cocon, Praha: U nás to bylo rozložené, jsme totiž specifický prodejce se specializací na spotřební materiál.

Martin Třešňák, FineData, Praha: Spíše byly jednorázové nákupy.

Jiří Šafránek, Merit Group, Olomouc: Žádné výrazné prodejní vrcholy jsme nezaznamenali. Snad s výjimkou větší poptávky po konsolidaci a virtualizaci. Ta se snad projeví v podobě objednávek někdy ke konci roku 2010.

Změnilo se nějak chování vašich dodavatelů?

Jaroslav Hobza, Cheops, Praha: Dodáváme především služby a i v této oblasti se objevil velký tlak na cenu. Někteří zákazníci i v průběhu projektu hledají způsoby, jak cenu snížit, což klade důraz kvalitu práce, plnění termínů a dobře napsané smlouvy.

Jan Heran, 2H Heran, Děčín: Výrobci na jedné straně šetří, na druhou stranu zvyšují ceny kvůli dolarovému problému. Někteří distributoři přitvrdili v oblasti cenotvorby, kdy primární je pro ně marže, nikoliv prodat.

Ivan Házl, Centrum výpočetní techniky, Zdice: Hlavně nemají nic na skladě. Buď se čeká na změnu cen, nebo se neprodává, tak nic nemají. Je to opět jako každý rok. Takhle markantní to ale ještě nebylo, letos jsou všichni opatrnější.

Miroslav Bečev, BeCeData, Praha: Velkoobchody o prázdninách snížily limity za dopravu z deseti tisíc na pět, aby se více točil obchod.

Michal Svoboda, DaMoVo, Praha: Každý kouká na peníze, všichni vážou korunu.

Martin Třešňák, FineData, Praha: Všichni bojují o obrat, distributoři snížili poplatky za dopravu, na druhou stranu mají horší dostupnost zboží.

Miroslav Záleský, Autocont: U některých se dosti výrazně změnilo personální obsazení, i na vrcholových pozicích.

Jiří Šafránek, Merit Group, Olomouc: Dle našeho názoru dodavatelé a distribuce stále snižují počty kusů na skladě od jednoho druhu zboží. Tím někdy dochází k nedostupnosti produktů a delší dodací lhůtě při objednávce většího množství kusů.

Co ovlivnilo situaci na trhu nejvíce?

Jaroslav Hobza, Cheops, Praha: Naplno se projevila úsporná opatření. V loňském roce někteří větší zákazníci a státní správa nakupovali podle předloňských rozpočtů, nyní se již většinou pracuje s krizovým rozpočtem. Každá investice se zvažuje několikrát, a to se týká také služeb.

Jan Heran, 2H Heran, Děčín: Přesun zájmu výrobců směrem k e-tailu a brutální rozpočtové škrty.

Helena Hamplová, Empo Praha: Drtí nás Alza, prodává téměř za náš nákup, navíc zákazníkům nic neporadí, takže vyděláváme spíš na doplňkových službách. Na e-taily tohoto typu, hlavně v Praze na Alzu, si stěžují i ostatní prodejci IT.

Ivan Házl, Centrum výpočetní techniky, Zdice: Do IT přišla krize až teď. Teď se projevilo, že firmy, které před časem skončily, by si nějaký hardware obnovily. Zbylé firmy navíc šetří a lidé se v nich kolikrát na PC střídají, nebo jsou na dovolené.

Miroslav Bečev, BeCeData, Praha: Momentálně zpráva v tisku, že elektronika od září zdraží, takže spotřebitelský segment spouští odložené nákupy. Regulační cenotvorný orgán sice neexistuje, lidé ale bulvárním novinovým zprávám věří. Nějaké eventuální zdražení ale samozřejmě může přijít kvůli rostoucímu dolaru.

Michal Svoboda, DaMoVo, Praha: Saturace infrastruktury, do které se investovalo v minulosti.

Lucie Hlaváčková, BlueSky, Praha: Každý se ohání slovem „krize", včetně koncových zákazníků.

Vladimír Výborný, LAN Projekt, Plzeň: Myslím, že krize se už přehoupla ke spotřebitelům.

Martin Žaba, Cocon, Praha: Spotřebitelská krize se projevila v červnu.

Martin Třešňák, FineData, Praha: Nemám tolik klientů, je to spíše otázka na velkoobchod.

Miroslav Záleský, Autocont: Chování SMB a midmarketu bylo konzistentní, politická situace dokonce někdy urychlila dotahování záležitostí do konce. U středního segmentu už je cítit oživení.

Jiří Šafránek, Merit Group, Olomouc: Z našeho pohledu je to absence jakýkoliv investičních prostředků do IT ve státní a veřejné správě, což má za následek výrazné deformování trhu.

Jak vám šel prodej služeb (trend růstový - pokles)?

Jaroslav Hobza, Cheops, Praha: Zejména zásluhou dobrého prvního čtvrtletí máme nárůst proti loňskému roku. Pro tento růst jsme ale museli pracovat mnohem více, než kdy dříve.

Jan Heran, 2H Heran, Děčín: U mě je prodej služeb v setrvalém stavu, je slabší, menší firmy totiž dávají malé zakázky a je v tom velká tlačenice.

Ivan Házl, Centrum výpočetní techniky, Zdice: Služby docela běží, jinak bych musel firmu zavřít.

Miroslav Bečev, BeCeData, Praha: Velmi dobře. Dodávám stále méně hardwaru a služeb stále více.

Michal Svoboda, DaMoVo, Praha: Služby jdou lépe, než prodej hardwaru.

Lucie Hlaváčková, BlueSky, Praha: Naše firma služby příliš neprodává, ale i v této oblasti zaznamenáváme pokles. Ceny od dodavatelů naopak stoupají.

Vladimír Výborný, LAN Projekt, Plzeň: Službám se systematicky nevěnujeme. Zato máme e-shop s možností třídění, jaká je bezkonkurenční. Stále jej vyvíjíme. Dnes jsme napojeni na 15 distributorů a ceny aktualizujeme po hodině. Větší e-shopy nás netrápí, nejsme tolik závislí na objemu prodeje. Navíc umíme být i levnější.

Martin Třešňák, FineData, Praha: Relativně dobře, lépe než prodej hardwaru.

Miroslav Záleský, Autocont: Ve službách jsme udělali stejný výsledek, jako vloni, v prodeji zboží jsme rostli o deset procent.

Jiří Šafránek, Merit Group, Olomouc: Prodej služeb má u naší společnosti výrazně růstový potenciál, a to především v prodeji hostingových služeb datacentra Moravia, a také díky rozvoji optické infrastruktury města, do které investujeme nemalé prostředky.

Trh IT na Slovensku za prvý polrok 2010 očami predajcov

Zaznamenali ste v prvej polovici 2010 nejaké predajné vrcholy?

Jitka Součková, HEJ.sk: Najsilnejším mesiacom bol február, nasledovaný marcom. Od tej doby predaj v tejto oblasti klesá.

Zoltán Fülöp, Megafoto.sk: Áno, bolo to v apríli, keď sme zaznamenali najvyššie predaje.

Marek Blažej, XTRON: Pred Majstrovstvami sveta vo futbale v Afrike sa výraznejšie predávali TV a projektory.

Nikola Vykydalová, RealShop.sk: Vrcholy predaja na začiatku roka 2010 odzrkadľovali pravidelný sezónny povianočný dopyt v reakcii na novoročné zľavy a akcie súvisiace s „vyprázdňovaním" skladov. Po februárovej prestávke dosiahol marcový dopyt opätovný vrchol v tradične silnom mesiaci.

Laura Ondriašová, Nay: V prvom polroku 2010 sme zaznamenali obrovský medziročný nárast predaja notebookov. V apríli a máji sa vynikajúco darilo aj predaju mobilných telefónov a herných konzol.

Michal Meško, Martinus.sk: S celým prvým polrokom 2010 sme spokojní, zaznamenali sme medziročný nárast tržieb o 44 %. Podarilo sa nám teda udržať tempo rastu z minulého roku. Pomohli tomu.

Zmenilo sa nejako správanie vašich dodávateľov?

Jitka Součková, HEJ.sk: Dodávatelia sú nervóznejší kvôli nestabilnej trhovej situácii. V takejto situácii občas stratia kontrolu nad trhom - dovolia predávať komukoľvek za akúkoľvek cenu. Druhým faktorom je zdraženie tovaru obchodovaného v dolároch, ktoré bolo spôsobené dlhovými problémami Európy.

Zoltán Fülöp, Megafoto.sk: Nie, zmenu správania u našich dodávateľov sme nezaznamenali.

Marek Blažej, XTRON: Nie, žiadnu zmenu sme nepostrehli.

Nikola Vykydalová, RealShop.sk: Nezaznamenali sme žiadnu zmenu správania.

Laura Ondriašová, Nay: Dodávateľskoodberateľké vzťahy sú naďalej štandardné, avšak všetci sme sa museli prispôsobiť súčasnej situácii. Pre nás, aj našich dodávateľov to v prvom rade znamenalo optimalizovať skladové zásoby.

Michal Meško, Martinus.sk: Nie, nevnímame žiadne výrazné zmeny.

Čo ovplyvnilo situáciu na trhu najviac?

Jitka Součková, HEJ.sk: Všeobecná mienka a mediálny obraz krízy, ktorá sa Slovenskej republiky v reáli toľko nedotkla (teda aspoň nie v našich komoditách, ktoré medziročne držia de facto rovnaké čísla), na rozdiel od Českej republiky, kde je pokles o viac ako 20%.

Zoltán Fülöp, Megafoto.sk: Na túto otázku neviem zodpovedne odpovedať.

Marek Blažej, XTRON: Pokračujúci silný rast internetových obchodov. Ľudia čoraz menej kupujú v kamenných obchodoch. Podľa môjho odhadu e-shopy spôsobia do dvoch rokov úplnú likvidáciu kamenných predajní - ľutujem tak najmä starších občanov, ktorí nedokážu nakupovať cez internet a chcú si vybrať v obchode. Budú mať smolu. Všetko podľa známej definície: e-shop = zabijak odborného poradenstva.

Nikola Vykydalová, RealShop.sk: Správanie zákazníkov nabralo po nedávnych výkyvoch viac predpovedateľný ráz, predaje kopírujú dynamiku predkrízového vývoja avšak s nižšími celkovými hodnotami. Racionalizácia nákupného správania od konca roka 2008 pretrváva, počet objednávok výrazne klesol.

Laura Ondriašová, Nay: Situáciu na trhu najviac ovplyvnilo a aj ovplyvní silnejúci kurz dolára voči euru, v dôsledku čoho dôjde k zdražovaniu elektroniky. Najviac sa to dotkne práve IT oblasti, konkrétne notebookov a PC a všetkej elektroniky, ktorá je nakupovaná v dolároch alebo sú v tejto mene nakupované jej komponenty.

Michal Meško, Martinus.sk: Knižný trh na Slovensku sa postupne konsoliduje. Najsilnejšie značky posilňujú svoje pozície, stále sme svedkami expanzií.

Ako vám šiel predaj služieb? (rastový trend/pokles?)

Jitka Součková, HEJ.sk: Služby nepredávame.

Zoltán Fülöp, Megafoto.sk: V tomto smere sme zaznamenali rast.

Marek Blažej, XTRON: V tomto smere bol predaj služieb na rovnakej úrovni.

Nikola Vykydalová, RealShop.sk: Neponúkame služby v našom portfóliu.

Laura Ondriašová, Nay: Predaj služieb zaznamenal v prvom polroku 2010 výrazný nárast. Veľký záujem bol o poistenie tovaru, o predĺženú záruku, nárast zaznamenali aj splátkové produkty.

Michal Meško, Martinus.sk: Čo sa týka obratu z tovaru, to je zodpovedané, otázka o službách nie je pre nás relevantná.

Názory odborníků

Michal Šimon, LaserJet & Enterprise Solutions Manager Czechia & Slovakia, HP Imaging and Printing Group

Jaký byl v prvním pololetí vývoj trhu jako celku?

Trh se celkově mírně oživil, hlavní indikací byly nákupy z veřejné správy a ze středního segmentu.

Došlo k nějaké zásadní technologické změně v daném segmentu?

HP ohlásilo WebPrinting, což znamená přímý tisk z internetu. Další technologická změna se týká laserových tiskáren, kde jsme uvedli funkci SmartInstal. Ta umožňuje instalaci tiskárny bez nutnosti použití instalačního CD.

Který zákaznický segment řídil trh?

SMB a Enterprise se v minulém půlroce na výsledcích podílely výraznou měrou.

Tomáš Čech, Country Manager, Acer

Jaký byl v prvním pololetí vývoj trhu jako celku?

Lze říci, že trh notebooků oživil, rostl řádově o 20 - 30 procent. Český trh má fázové zpoždění za západní Evropou, asi o šest až dvanáct měsíců; krize se projevila později, a později odeznívá. Slovensko vypadá, že má další zpoždění přibližně o jedno, dvě čtvrdletí.

Došlo k nějaké zásadní technologické změně v daném segmentu?

K žádné dramatické změně nedošlo. Migrace na Windows 7 byla dokončena začátkem roku, kdy se vyprodaly staré zásoby produktů se starými operačními systémy. Migrace korporátních uživatelů samozřejmě z velké části teprve proběhne. V oblasti hardwaru Intel uvedl novou řadu procesorů iCore. Technicky jsou pro zákazníka určitě nejzajímavější notebooky TimeLine X, které vydrží na baterie 8-12 hodin a přitom používají standardní procesory iCore s plným výkonem (tedy nikoliv ULV, které mají výkonová omezení).

Který zákaznický segment řídil trh?

Rozhodně SOHO a domácí trh; poptávka spotřebitelů (soukromých osob, domácností, studentů) po mobilní výpočetní technice je velmi stabilní a na rozdíl od profesionálních zákazníků se jí krize dotkla velmi málo - pro většinu lidí je notebook společně s mobilním telefonem primárním komunikačním nástrojem; uživatelé šetří jinde. Velmi silná je poptávka zejména studentů, pro které je notebook nutnou pomůckou při studiu.

Milan Hrabovský, obchodní ředitel OEM divize, Microsoft

Jaký byl v prvním pololetí vývoj trhu jako celku?

První pololetí roku 2010 vnímám jako návrat k růstu trhu, ale s nižším než se očekávalo. Růstu nepomohl nárůst kurzu dolaru, ani nejistota spojená s volbami do poslanecké sněmovny. Zejména ve druhém čtvrtletí jsme pocítili nedostatek financí u zákazníků i v partnerském řetězci. Celou situaci velmi pěkně vystihuje výrok jednoho z našich obodních partnerů, že krize naučila zákazníky šetřit!

Došlo k nějaké zásadní technologické změně v daném segmentu?

Po příchodu Windows 7 na podzim roku 2009 došlo asi k největší revoluci na poli IT v posledním desetiletí. Mluvím o přechodu do hostovaných řešení, často zmiňovaných jako „cloud". Microsoft je v tomto odvětví lídrem s více než patnáctiletou tradicí a s nabídkou pro celé spektrum zákazníků od koncových uživatelů, přes SMB až po enterprise segment. Myslím, že se máme ještě na co těšit. Všem prodejcům doporučuji, aby se na tuto oblast zaměřili, protože jde o příležistost s vysokým potenciálem růstu.

Který zákaznický segment řídil trh?

Enterprise segment považuji za nejstabilnější i vzhledem k tomu, že se většinou pohybuje v ročních rozpočtech a nejdrastičtější opatření má již za sebou. Do státní správy a regionální samosprávy výrazně promluvily škrty v rozpočtu, nadcházející volby, ale i relativně tuhá a dlouhá zima a nutnost investovat více do topení a obnovy infrastruktury. SMB trh se naučil šetřit. Jsem přesvědčen, že zde panovala také výrazná obava ze zhoršení situace v důsledku možného následování cesty Řecka. U koncových uživatelů se výrazně projevil nedostatek peněz a po relativně dobré vánoční sezóně došlo k největšímu propadu očekávání. Do vývoje trhu v minulém pololetí tedy bezpochyby promluvily všechny segmenty.

Zdeněk Bárta, GfK Retail and Technology:

Jaký byl v prvním pololetí vývoj trhu jako celku (indikace)?

V sortimentu, který GfK sleduje, se trh IT vyvíjel následovně. Česká republika - v kusech došlo k nárůstu kolem osmi procent, díky udržení téměř stejné úrovně průměrné ceny pak došlo k nárůstu i v hodnotě mírně přes šest procent. Slovenská republika - zde byl v kusech nárůst zhruba stejný jako v ČR, nicméně kvůli výraznému cenovému propadu došlo k mírnému poklesu v hodnotě.

Došlo k nějaké zásadní technologické změně v daném segmentu?

K žádným zásadním technologickým změnám nedošlo, IT trh neustále držel trh notebooků a netbooků a to jak v České republice tak na Slovensku.

Který zákaznický segment řídil trh?

V České republice má neustále větší váhu na celkovém trhu SOHO/SMB oproti spotřebitelskému segmentu (consumer), nicméně dlouhodobě se část váhy SOHO/SMB přesouvá, a v nejbližší době by být poměr zhruba 50 na 50. Na Slovensku je už důležitější segment „consumer", kteří tvoří více než polovinu. Nicméně trendy na obou trzích jsou obdobné - consumer dlouhodobě roste na úkor jak SOHO tak SMB.

Thomas Vavra, Research Director, IDC CEMA

Jaký byl v prvním pololetí vývoj trhu jako celku?

V první polovině roku 2010 bylo možno v České republice vidět návrat k mírnému růstu v téměř všech oblastech IT. Nejlepší výsledky byly vidět u softwaru, kde jsou evidentně pozdržené projekty a nákupy. Trh s hardwarem pokračuje ve stagnaci a v roce 2010 očekáváme další pokles, stejně jako v roce 2009, který však bude mírnější. Výsledek trhu s PC v prvním čtvrtletí nicméně vykázal meziroční nárůst s malým nárůstem v hodnotě dodávek. Situace s IT službami je obdobná jako se softwarem. Rovněž je vidět viditelný návrat k utrácení, a v roce 2010 očekáváme mírný růst. Česká republika patřila v roce 2009 mezi zeměmi regionu CEE k nejméně zasaženým, proto také letos stojí na jedné z nejlepších pozic pro návrat k růstu.

Situace na Slovensku se dosti liší. Trh s hardwarem (zvláště s PC) pokračuje v sestupném trendu, přestože je vidět prokazatelné zlepšení ekonomických podmínek. Dodávky PC poklesly v prvním kvartálu meziročně téměř o pět procent, zatímco hodnota těchto dodávek vykázala dvouciferný pokles. Software a IT služby na Slovensku také ukazují, že bude trvat delší dobu, než se celkový trh navrátí k růstu.

Došlo k nějaké zásadní technologické změně v daném segmentu?

Nic velkého se neobjevilo. Pakliže snad něco, krize měla vliv na zpomalení nebo pozdržení projektů, vývoj i posun v přijímání technologií. K žádným velkým změnám ve složení trhu nedošlo, ani se neočekávají. Jak český, tak slovenský IT trh patří u nových členů EU k nejrozvinutějším, a už také prošly dlouhou cestou dospělosti a přijímání IT.

Následně, vývojové trendy na obou trzích sledují podobnou a pozitivní trajektorii. Čeští a slovenští zákazníci mohou přistupovat ke svým IT strategiím a rozvoji se selským rozumem (přinejmenším s ohledem na ostatní novější členské státy EU), a díky tomu nejsou náchylní k velkým změnám nebo posunům v přijímání novot nebo v nákupech.

Nicméně existují oblasti řešení, které nejvíce tlačí na utrácení, jako jsou bezpečnost, virtualizace, business intelligence a analýza, stejně jako projekty zaměřené na zlepšení svižnosti a flexibility IT, jako například architektura SOA.

Který zákaznický segment řídil trh?

To naprosto záleží na technologické oblasti. Bez ohledu na ekonomické zpomalení v loňském roce to byl segment domácností, který podržel trh s určitými technologiemi, jako například s PC, aby neklesl více. Na druhou stranu jde zase o sektor větších podniků, který pomohl zatlačit na návrat k růstu při nákupech softwaru a IT služeb - přinejmenším v České republice. SMB sektor, jak na Slovensku, tak v Česku, je vždy smíšený.

V obou zemích jde při utrácení o největší segment z IT trhů, avšak zároveň je v segmentu SMB těžké vypíchnout jakýkoliv trend, pokud se nedostaneme do detailnější segmentace na podsegmenty a na jednotlivé oblasti průmyslu. Opět bude dostatečné sdělit, že SMB sektor bude určujícím faktorem jak pro český, tak pro slovenský IT trh, až dojde na konci roku k celkovému zúčtování.

Obrazová galerie